Margir eiga eftir að fá úrlausn mála

Fólk á fertugsaldri, fólk á Reykjanesi og einstaklingar eru stærstur hópur þeirra sem sótt hafa um greiðsluaðlögun. Það má lesa út úr gögnum frá embætti umboðsmanns skuldara.

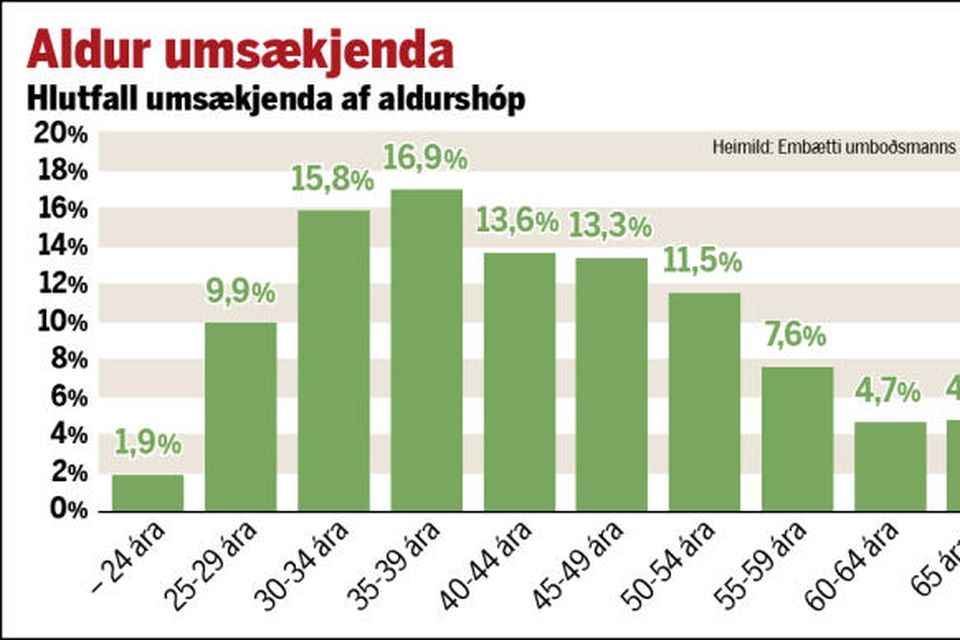

4.099 manns hafa sótt um greiðsluaðlögun síðan úrræðið var kynnt til sögunnar árið 2010. 32,7% þeirra sem sótt hafa um eru á aldrinum 30-39 ára. Minnsti hópurinn sem gögnin ná til er fólk sem er eldra en 60 ára en 9,5% fólks á þeim aldri hafa sótt um greiðsluaðlögun vegna greiðsluvanda.

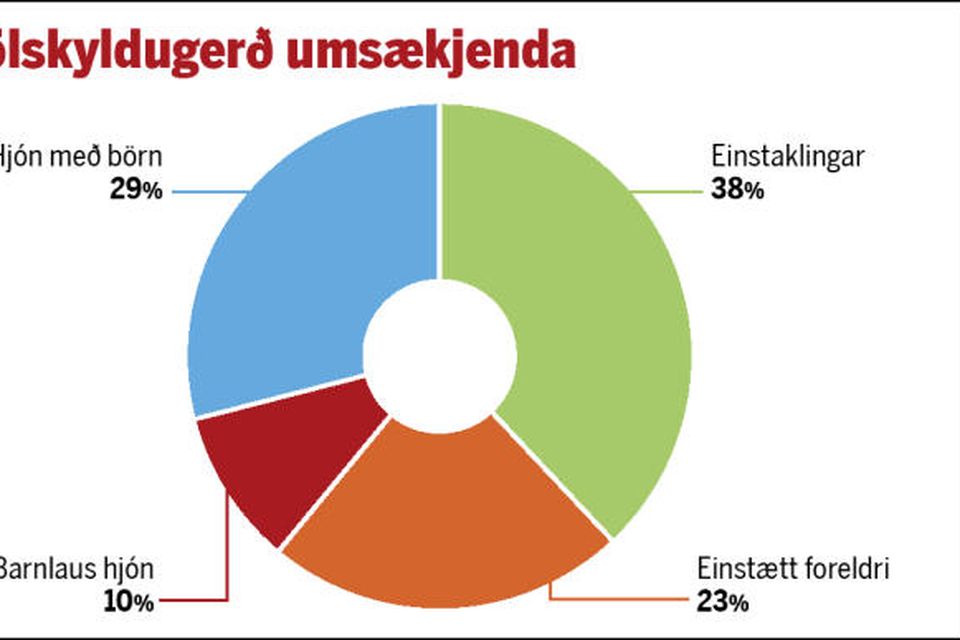

Þegar fjölskyldumynstur er skoðað sést að hjón með börn eru 29% þeirra sem sótt hafa um greiðsluaðlögun. Stærstur hluti þeirra, sem sótt hafa um, eru hins vegar einstaklingar eða 38%.

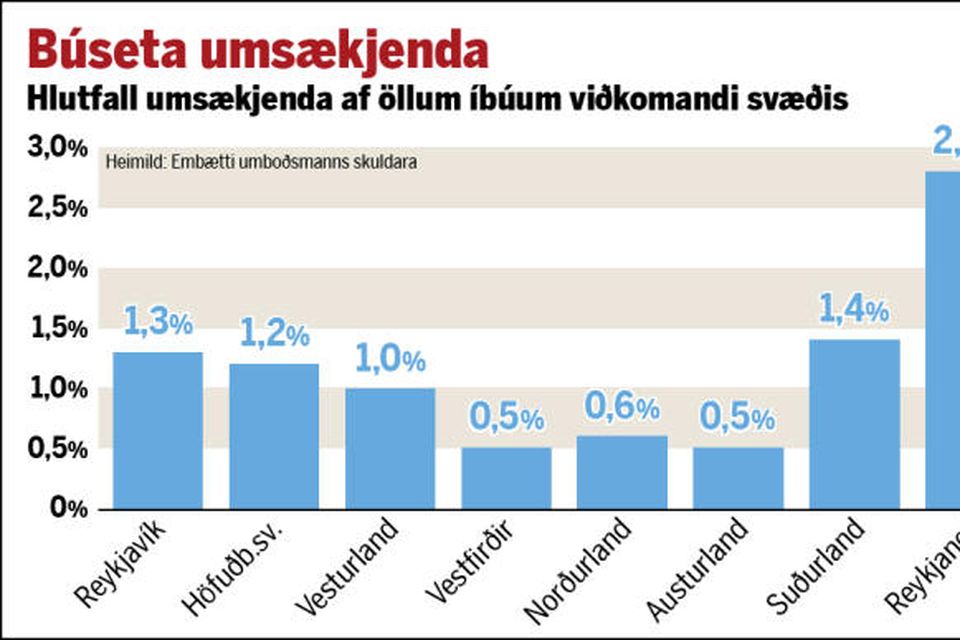

Flestar umsóknir hafa komið frá Reykjavík en stærsta hlutfall umsókna kemur frá Reykjanesi.

27% greiða ekki neitt

Eftir að umboðsmaður skuldara hefur tekið ákvörðun um það hvort umsókn fær samþykki eða synjun fer það á borð umsjónarmanns sem er milligöngumaður á milli skuldara og kröfuhafa. Hann leggur til greiðsluskilmála skuldara við kröfuhafa. Ef þeir eru samþykktir eru gerðir frjálsir samningar á milli kröfuhafa og skuldara um greiðslutilhögun í 1-3 ár að jafnaði.

Greiðslugeta fólks sem fer í greiðsluaðlögum er mismunandi og fer eftir ráðstöfunartekjum. Því eru samningarnir mismunandi.

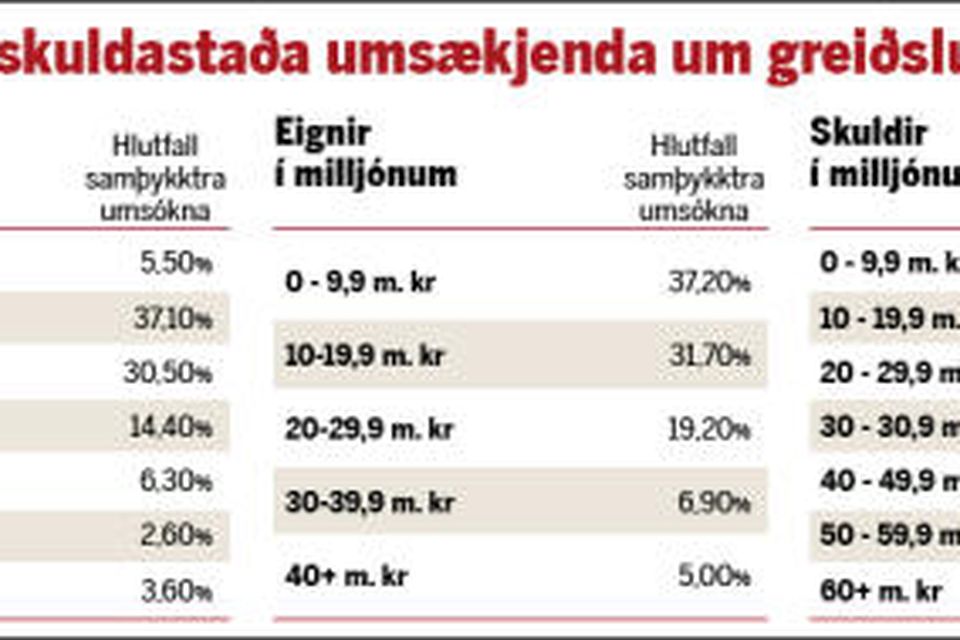

Rúm 27% fólks, sem sótt hefur um greiðsluaðlögun, geta ekki borgað neitt upp í kröfur sínar á samningstíma. Það þýðir að eftir að viðkomandi einstaklingur eða fjölskylda er búin að borga fyrir nauðsynjavörur er ekkert aukreitis til þess að greiða til annarra skuldbindinga.

Um 12% þeirra, sem sótt hafa um greiðsluaðlögun, geta greitt meira en 200 þúsund krónur á mánuði upp í skuldbindingar sínar á samningstíma.

70-75% samningskrafna niðurfelld

„Greiðsluaðlögunarsamningur getur t.d. falið í sér frystingar á afborgunum og eftirgjöf á skuldum. Að meðaltali eru um 70-75% samningsskulda felldar niður að samningstíma loknum,“ segir Svanborg Sigmarsdóttir, upplýsingafulltrúi umboðsmanns skuldara.

Að sögn Svanborgar er gerður greinarmunur á samningskröfum og veðkröfum. Samningskröfur eru þær skuldir sem ekki eru með veði í fasteign. Greiðsluaðlögun nær bæði til veðkrafna og samningskrafna. Þar sem veðskuldir eru tryggðar með veði, er ekki samið um eftirgjöf af veðkröfum en hægt er að semja um lægri greiðslur af veðkröfum til skamms tíma. Hins vegar er hluti þeirra krafna, sem eru yfir 100% af markaðsvirði fasteignar í lok samningstímans, felldur niður. Oft í sama hlutfalli og niðurfelling samningskrafnanna.

,,Við gerð greiðsluaðlögunarsamninga er samið um hversu hátt hlutfall er gefið eftir af skuldum. Greiðslugeta fólks yfir greiðsluaðlögunartímabilið er skoðuð og ef greiðslugeta er mikil er minni eftirgjöf. Ef greiðslugeta er lítil er meiri eftirgjöf. Þó að samið sé um eftirgjöfina fyrir fram kemur ekki til hennar fyrr en í lok samningstímabils. Því er það þannig að ef skuldari stendur ekki við sínar skuldbindingar á samningstímabili getur skuldari verið krafinn um alla upphæðina með vöxtum,“ segir Svanborg.

„Mér finnst Halla Hrund svona Vigdísarleg“

„Mér finnst Halla Hrund svona Vigdísarleg“

Myndir: Reynir við heimsmet í Hlíðarfjalli í dag

Myndir: Reynir við heimsmet í Hlíðarfjalli í dag

Katrín: Jóhönnustjórnin talaði máli Íslands

Katrín: Jóhönnustjórnin talaði máli Íslands

Tæknideild komin norður vegna andlátsins

Tæknideild komin norður vegna andlátsins

/frimg/1/48/63/1486389.jpg) Halla ekki verið að taka harða afstöðu

Halla ekki verið að taka harða afstöðu

„Þetta er pínu óvanaleg staða“

„Þetta er pínu óvanaleg staða“

Búið að bólusetja börn alla helgina

Búið að bólusetja börn alla helgina