LÍN-frumvarp: Áhrif á lántaka

Á mánudaginn lagði Illugi Gunnarsson menntamálaráðherra fram nýtt frumvarp um heildarendurskoðun á lögum um Lánasjóð íslenskra námsmanna (LÍN). Meðal breytinga er að nemendur fá samkvæmt frumvarpinu 65 þúsund króna styrk á mánuði sem ekki þarf að greiða til baka og lánað verður fyrir fullu framfærsluviðmiði sjóðsins. Á móti koma breytingar á vaxtakjörum, endurgreiðsluferli og ýmsum öðrum þáttum. mbl.is kafaði í málið og skoðaði hvaða áhrif breytingin mun hafa á útgreiðslu framfærslulána til námsmanna í dag og svo áhrif á endurgreiðslu lánsins.

Útlán til nemenda

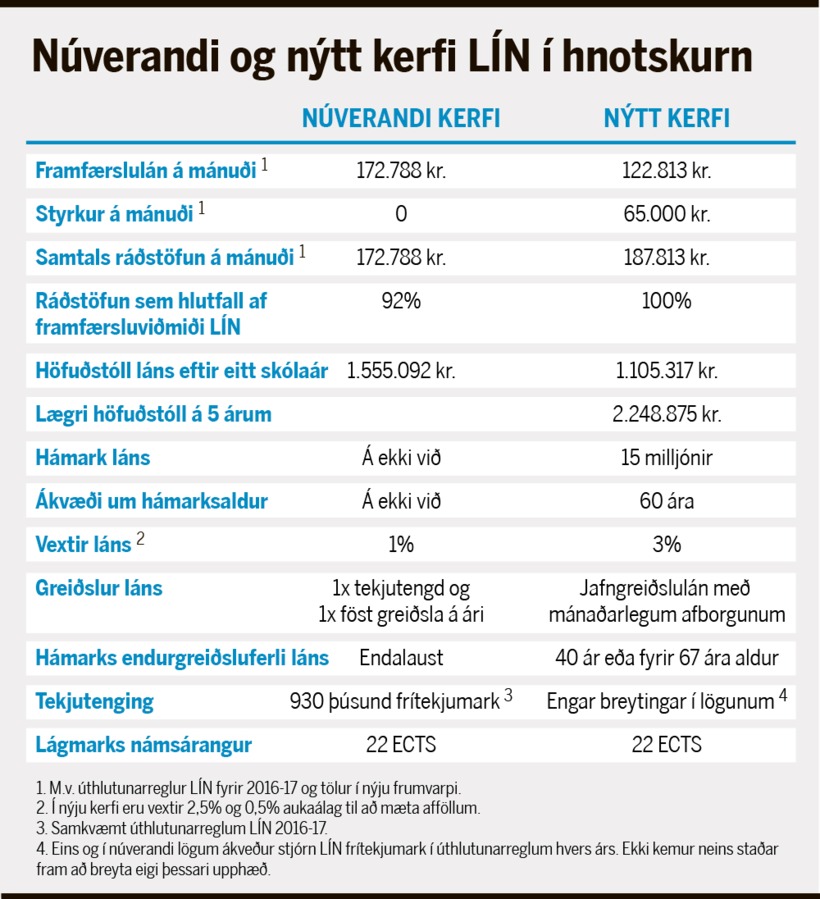

Stærsta breytingin sem lögð er til í frumvarpinu er að breyta formi sjóðsins þannig að í stað þess að aðeins sé um að ræða lánasjóð eins og gert er í dag, veiti sjóðurinn öllum námsmönnum 65 þúsund króna styrk á mánuði, óháð tekjum, námsstigi eða námi. Yfir skólaárið nemur sú upphæð 585.000 krónum og á því fimm ára tímabili sem nemendur geta fengið umræddan styrk er upphæðin samtals 2.925.000 krónur.

100% framfærsluviðmið í stað 92% áður

Nemendur geta til viðbótar við styrkinn sótt um framfærslulán sem nemur 100% af framfærsluviðmiði sjóðsins, en í fyrra var hlutfallið 92%. Þetta þýðir í raun að LÍN gerir ekki lengur ráð fyrir því að nemendur afli sér tekna um sumarið til að standa straum af 8% af framfærslu vetrarins. Áfram verður þó frítekjumark sem nemendur hafa til tekjuöflunar yfir árið, en í útlánareglum sjóðsins fyrir árin 2016–17 er það 930 þúsund krónur. Er það stjórnar hverju sinni að ákveða slíkt frítekjumark.

Dæmi um breytingu á námsaðstoð (lán + styrkur)

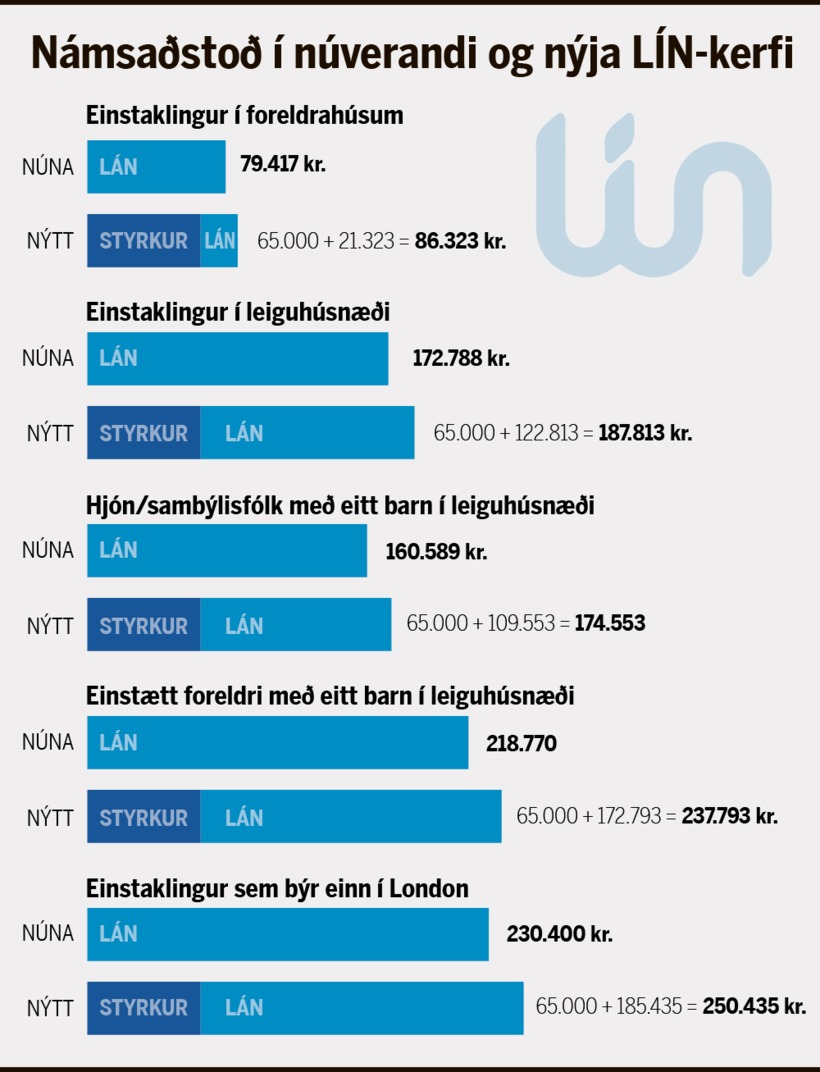

Í núverandi útlánareglum er meðal annars horft til þess að einstaklingur sem býr í foreldrahúsum geti fengið 714.753 krónur í framfærslulán yfir skólaárið, eða sem nemur 79.417 krónum á mánuði yfir skólaárið. Með breytingunum sem kynntar hafa verið gæti sami nemandi fengið 65 þúsund krónur á mánuði yfir skólaárið, eða 585.500 krónur samtals án þess að þurfa að greiða það til baka. Til viðbótar gæti hann sótt um 191.905 krónu framfærslulán fyrir skólaárið, en það nemur 21.323 krónum á mánuði. Samtals væri um að ræða 86.323 krónur í framfærslu á mánuði og þar af væri aðeins 191.905 krónur sem væru eiginlegt lán sem þyrfti að greiða til baka. Viðkomandi fengi því um 7 þúsund krónum meira til ráðstöfunar frá sjóðnum á mánuði og höfuðstóll lánsins væri tæplega 500 þúsund lægri á hverju ári en í núverandi kerfi.

Einstaklingur í leiguhúsnæði getur í núverandi kerfi fengið lánaðar 1.555.092 krónur yfir skólaárið, en það nemur 172.788 krónum á hvern mánuð skólaársins. Í breyttu kerfi er heildarframfærsla sem LÍN horfir til 187.813 krónur á mánuði eða 1.690.317 krónur yfir skólaárið. Þar af er eins og í fyrra dæminu 65 þúsund krónur á mánuði í formi styrks og því væri fullt lán upp á 122.813 krónur á mánuði og því um 50 þúsund krónum lægri en í dag.

Fyrir einstakling sem er í sambúð með eitt barn og býr í leiguhúsnæði er í dag hægt að fá 160.589 krónur að láni á mánuði eða sem nemur 1.445.301 krónum yfir skólaárið. Eins og fyrr verður um 65 þúsund króna styrk að ræða og getur viðkomandi sótt um lán til viðbótar upp á 109.553 krónur, samtals 174.553 krónur í framfærslu. Þessi einstaklingur gæti því fengið um 14 þúsund meira í ráðstöfun á mánuði og höfuðstóll lánsins yfir eitt skólaár yrði 985.977 krónur í stað 1.445.301 krónur.

Fyrir einstætt foreldri í leiguhúsnæði með eitt barn er um að ræða 218.770 krónur í lán í núverandi kerfi á mánuði. Í nýja kerfinu fengi viðkomandi 65 þúsund króna styrk og gæti svo tekið lán upp á 172.793, samtals 237.793 krónur. Það er um 19 þúsund krónum meira á mánuði og höfuðstóll lánsins yrði 1.555.137 krónur í stað 1.968.930 króna.

Í öllum þessum dæmum er því um að ræða að fólk geti fengið hærri fjármuni til ráðstöfunar í hverjum mánuði og að höfuðstóll lánsins verði lægri, eða þá að fólk gæti jafnvel fengið 65 þúsund krónur á mánuði í styrk og látið það duga til framfærslu, t.d. ef það býr í foreldrahúsum.

Hljómar vel fyrir flesta en verra fyrir nemendur með há lán

Fyrir flesta námsmenn hlýtur þetta að hljóma nokkuð vel, en samt sem áður hafa heyrst gagnrýnisraddir á frumvarpið. Það skýrist helst af því að samhliða ofangreindum breytingum verður sett hámark á lánsfjárhæð upp á 15 milljónir yfir sjö ára námsferil. Til viðbótar við þá upphæð bætist þó 65 þúsund króna styrkurinn, en yfir 5 ára tímabil nemur hann tæplega 3 milljónum.

Þá er í nýju lögunum sett hámark á einingafjölda sem veitt er aðstoð vegna. Er hún í dag 480 ECTS-einingar, en það nemur átta árum. Í nýju lögunum verður hámarksfjöldinn 420 ECTS einingar, eða 7 ár. Eins og Mbl.is hefur greint frá getur slíkt komið illa niður á þeim sem eru í löngu námi, meðal annars doktorsnemum. Einnig verða lán og styrkir til þeirra sem eru yfir 50 ára skert um 10% á ári þannig að sá sem hyggur á nám eftir sextugt mun ekki fá neina aðstoð.

Í athugasemdum með frumvarpinu kemur fram að í dag séu rúmlega 52 þúsund lánþegar hjá sjóðnum. Þar af er fjöldi þeirra sem skuldar fimm milljónir eða minna tæplega 36 þúsund, eða 69% af heildarfjöldanum. 16% lánþega eru með 5 til 7,5 milljónir í lán en samtals eru þetta 85% af lánþegum. Heildarútlán til þeirra nema 59% af heildarútlánum sjóðsins. 8% lánþega eru með yfir 10 milljónir í lán, en heildarupphæð lána þeirra nemur 26% af útlánum sjóðsins.

20 aðilar með samtals 660 milljóna námslán

Breytingin á kerfinu mun hlutfallslega gagnast þeim best sem eru með lægstu lánin, enda munu þeir í einhverjum tilfellum láta styrkinn duga og í öðrum tilfellum verður lánið lægra en í núverandi kerfi. Þeir sem hafa aftur á móti fengið hæstu styrkina hafa fengið mestu styrkina hingað til í núverandi kerfi því með tekjutengingu lánanna hefur mörgum ekki unnist ævin til að greiða upp lánin. Þannig kemur fram í athugasemdum með frumvarpinu að þeir 20 sem hafi fengið hæstu lánin hjá sjóðum skuldi honum rúmlega 660 milljónir. Aðeins sé gert ráð fyrir að 81 milljón verði greidd til baka og því er styrkur ríkisins til þessara 20 aðila um 580 milljónir króna.

Það er því ljóst að mikill meirihluti nemenda mun njóta góðs af útlánahlið nýja kerfisins, en á móti gæti það komið þeim illa sem eru í löngu og kostnaðarsömu námi sem og þeim sem hyggja á nám eftir 50 ára aldurinn. Hér er þó ekki tekið með í reikninginn að erlendis hefur oft tíðkast að rannsóknastofnanir eða deildir sem eru með doktorsnema greiði þeim laun sem fást með rannsóknastyrkjum. Hér á landi hefur m.a. á undanförnum árum verið sett aukið fé í Rannsóknarsjóð Rannís, en hann er hugsaður til að styrkja rannsóknaverkefni vísindafólks og rannsóknarnema í grunnrannsóknum og hagnýtum rannsóknum.

Endurgreiðsluhliðin

Endurgreiðslukerfi sjóðsins í dag byggir á tveimur greiðslum á ári. Einni fastri greiðslu sem nemur 127.270 krónum og svo annarri greiðslu sem er tekjutengd. Fyrir fólk með 300 þúsund króna meðaltekjur á mánuði nemur tekjutengda greiðslan um 8 þúsund yfir árið, fyrir þá sem eru með 500 þúsund króna meðaltekjur er greiðslan tæplega 100 þúsund og fyrir einstaklinga með 750 þúsund í mánaðartekjur nemur ársgreiðslan um 200 þúsund krónum á ári.

Tekjutengingin felld út og lánskjör hækkuð

Í nýju kerfi er gert ráð fyrir að fella út tekjutengdu greiðsluna og í staðinn miða við að lánið sé uppgreitt að fullu á 40 árum, eða ekki seinna en við 67 ára aldur. Þetta þýðir að fyrir þá sem eru með nokkuð lág lán mun greiðslubirgði á mánuði lækka en fyrir tekjulága og þá sem eru með hærri lán getur greiðslubirgði staðið í stað eða hækkað. Eins og kom fram hér að ofan eru flestir lántakendur LÍN með lán undir 5 milljónum.

Lánskjör í dag eru á þann veg að lán bera verðtryggða 1% vexti, en við lántöku er einnig 1,2% lántökugjald. Í nýja kerfinu er áfram gert ráð fyrir lántökugjöldum en vextir eru hækkaðir upp í 2,5% auk þess sem að sérstakt breytilegt gjald sem áætlað er 0,5% er lagt ofan á vextina til að mæta afföllum. Í heild eru því vextir lánsins í nýja kerfinu 3% og áfram verðtryggðir.

Kostnaður ríkisins vegna LÍN

Með auknum útgjöldum vegna styrksins munu hærri vaxtatekjur að einhverju leyti koma til móts við þau. Í athugasemdum með frumvarpinu kemur fram að fjármagnskostnaður LÍN í dag sé 2,94%, en vextirnir í nýja kerfinu eru sem fyrr 2,5%. Kostnaður ríkisins vegna þessa munar upp á 0,44% nemur um 920 milljónum á ári, en ef meðalfjármögnunarkjör LÍN í heild eru skoðuð nema þau 3,67%. Við slíkar aðstæður er kostnaður ríkisins 2,55 milljarðar á ári.

Aukinn vaxtakostnaður en lægri lán

En hvað þýðir þessi aukni vaxtakostnaður lántaka fyrir þá í raun. Fyrir einstakling sem hefur tekið 2,5 milljóna króna lán er vaxtakostnaðurinn 25 þúsund krónur á ári í núverandi kerfi (hér er ekki tekið mið af verðtryggingu og vöxtum af verðbótum) miðað við 75 þúsund krónur í nýju kerfi. Á móti kemur þó eins og áður hefur verið nefnt að námslánin verða eitthvað lægri en áður vegna námsstyrksins, eða um 585 þúsund krónur fyrir hvert námsár.

Í nýja kerfinu munu námsmenn svo þurfa að greiða lánið upp að fullu á 40 árum, en í núverandi kerfi hefur hluti styrkjakerfisins falist í því að þeir sem taka mjög há lán fá þau felld niður þar sem þeir ná aldrei að greiða þau upp.

Í frumvarpinu er einnig lagt til að í nýja kerfinu muni endurgreiðsla lánsins hefjast einu ári eftir að námi lýkur í stað tveggja í dag. Á móti kemur að ungt fólk getur sótt um allt að 60 mánaða frest á greiðslum sé það að kaupa íbúðarhúsnæði. Bætast þá greiðslur lánsins við höfuðstól hans.

Hvað breytist ekki?

Hingað til hefur verið miðað við að til að fá námslán frá LÍN þurfi nemendur að skila 22 ECTS-einingum á önn, en það er 73% námsárangur. Þetta er óbreytt í nýju lögunum, en þar er miðað við 44 ECTS-einingar yfir skólaárið.

Frítekjumark vegna námslána verður sem áður í höndum stjórnar sjóðsins og á það sama við frítekjumark fyrir þá sem eru að koma í nám eftir að hafa verið á vinnumarkaði.

Sex hafa greinst með listeríu

Sex hafa greinst með listeríu

Telur forsendur fyrir vaxtalækkun

Telur forsendur fyrir vaxtalækkun

Væri að ljúga ef ég segðist ekki stressaður

Væri að ljúga ef ég segðist ekki stressaður

„Hvílir mikil leynd yfir þessu öllu“

„Hvílir mikil leynd yfir þessu öllu“

„Höfum ekki náð að skríða upp úr þeirri gryfju“

„Höfum ekki náð að skríða upp úr þeirri gryfju“

Eyjafjarðarbraut lokað vegna alvarlegs umferðarslyss

Eyjafjarðarbraut lokað vegna alvarlegs umferðarslyss

Gígbarmurinn hækkað frá því í gær

Gígbarmurinn hækkað frá því í gær

Krefjast stöðvunar framkvæmda

Krefjast stöðvunar framkvæmda