Hverjir ná að safna fyrir fyrstu íbúð?

Um helgina fór af stað mikil umræða um fasteignamarkaðinn og hversu erfitt gæti verið fyrir ungt fólk að safna sér fyrir útborgun á fyrstu íbúð. Hófst umræðan í umræðuþættinum Silfrinu á RÚV þar sem þingmenn ræddu málefnið.

Mesta athygli hafa þó ummæli Ástu Guðrúnar Helgadóttur, þingmanns Pírata, fengið, en hún sagðist ekki sjá fram á að geta keypt sér íbúð á næstunni vegna þess að of lítið væri byggt og hækkandi verðs á fasteignamarkaðinum. Þá sagði hún að sín kynslóð hefði orðið dregist aftur úr fyrri kynslóðum varðandi tækifæri til að koma undir sig fótunum fjárhagslega.

Þessi ummæli hennar voru meðal annars tekin upp á samfélagsmiðlum og bent á að það ætti ekki að vera erfitt fyrir þingmann á þeim launum sem fylgja starfinu að safna upp í útborgun fyrir fyrstu fasteign. Ásta svaraði því til að hún sæi ekki fram á að geta keypt sér íbúð fyrir þrítugt, en til þess hefur hún þrjú ár.

Hvað getur fólk vænst að safna upp hárri upphæð?

En hvaða möguleika hefur ungt fólk í dag til að safna fyrir fyrstu íbúðakaupum? Leiguverð hefur hækkað gífurlega undanfarin ár, reyndar samhliða launaskriði, sem hefur gert það að verkum að stærri hluti ráðstöfunartekna fólks hefur í mörgum tilfellum farið í leigu og það þannig haft minna til að setja til hliðar til að spara. Á móti kynnti þáverandi ríkisstjórn í fyrra nýja leið til að nýta viðbótarlífeyrissparnað til að safna upp fyrir útborgun á fyrstu fasteign.

Mbl.is tók saman nokkur dæmi með mismunandi fjölskyldustærð og heildartekjum heimilis til að fá betri mynd á það hvaða launahópar og fjölskyldugerðir hefðu möguleika á að safna upp fyrir kaupum á fyrstu fasteign. Notast er við tölur um framfærsluviðmið velferðarráðuneytisins og um leiguverð frá Þjóðskrá Íslands, greiðslubyrði af LÍN-lánum og þær upphæðir sem eru í boði fyrir barnabætur og húsaleigubætur.

Þá er gert ráð fyrir að í hverju tilfelli eigi heimilið einn bíl, en í mörgum tilfellum er það ekki raunin. Gæti því neyslan lækkað nokkuð sem því nemur. Á móti kemur að húsaleiga getur verið mjög mismunandi eftir hverfum og við grófa skoðun blaðamanns á leigumarkaðinum fann hann fjölmörg dæmi um íbúðir í þeim flokki sem miðað er við sem voru talsvert dýrari en notast er við hér. Þetta fór þó líka í hina áttina og voru mörg dæmi um ódýrari eignir. Þá var miðað við að allir greiddu af LÍN-láni, en svo er þó alls ekki í tilfellum alls ungs fólks á vinnumarkaðinum.

Einnig ber að hafa í huga að við útreikninga þessa er ekki gert ráð fyrir að fólk fari til dæmis í dýrar utanlandsferðir, stundi dýrar tómstundir eða öðrum stórum útgjaldaliðum sem neysluviðmiðið gerir ekki ráð fyrir. Þá er horft til þess að allur auka peningur fari í sparnað, sem getur oft reynst mörgum erfitt.

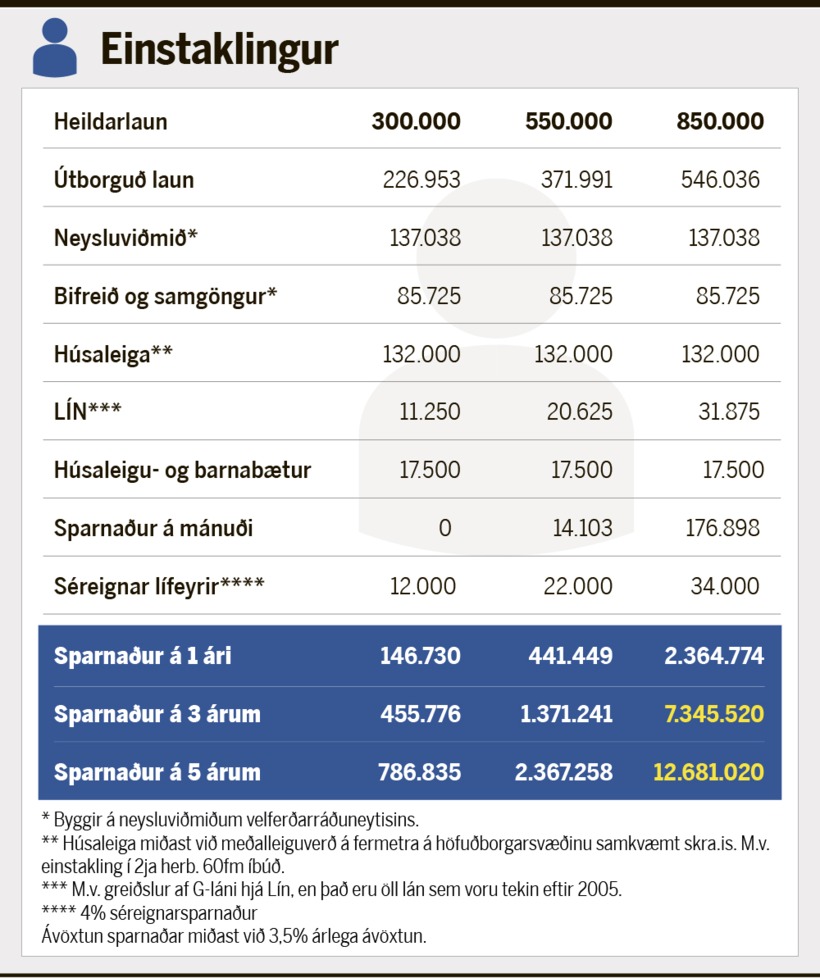

Einstaklingur án barns

Eins og sjá má af fyrstu töflunni þar sem einn einstaklingur er í heimili duga 300 þúsund krónur í heildarlaun skammt við að ná almennum sparnaði. Ef viðkomandi á bifreið, greiðir af LÍN-láni og lifir almennt eftir neysluviðmiðum kemur hann út í rúmlega 121 þúsund krónum í mínus á hverjum mánuði. Með því að sleppa bíl lækkar mínustalan mikið, en viðkomandi er þó enn röngu megin við núllið. Viðkomandi safnar þó alltaf 12 þúsund krónum á mánuði í viðbótarlífeyrissparnað sem með ávöxtun nær upp í tæplega 800 þúsund á fimm árum.

Með tekjur upp á 550 þúsund krónur nær einstaklingur að spara um 14 þúsund krónur á mánuði þó að hann eigi bíl og lifi að öðru leyti eftir neysluviðmiðum. Með viðbótarlífeyrissparnaðinum nær það upp í um 2,4 milljónir á fimm árum.

Fyrir einstakling með 850 þúsund krónur í mánaðarlaun ætti að vera hægt að spara um 177 þúsund krónur á mánuði og safnast þá með viðbótarlífeyrissparnaði um 2,4 milljónir fyrsta árið, 7,3 milljónir eftir þrjú ár og 12,7 milljónir á fimm árum.

Miðað við tölur frá Þjóðskrá og meðalfasteignaverð á höfuðborgarsvæðinu öllu er hægt að áætla að 2ja herbergja 60 fermetra íbúð kosti um 27,5 milljónir. Innborgun fyrir slíka íbúð með 80% lán er 5,5 milljónir. Einstæðingur þarf því að vera í hæsta launaflokki þessarar könnunar til að ná þeirri upphæð og reyndar nær hann ríflega því á þremur árum.

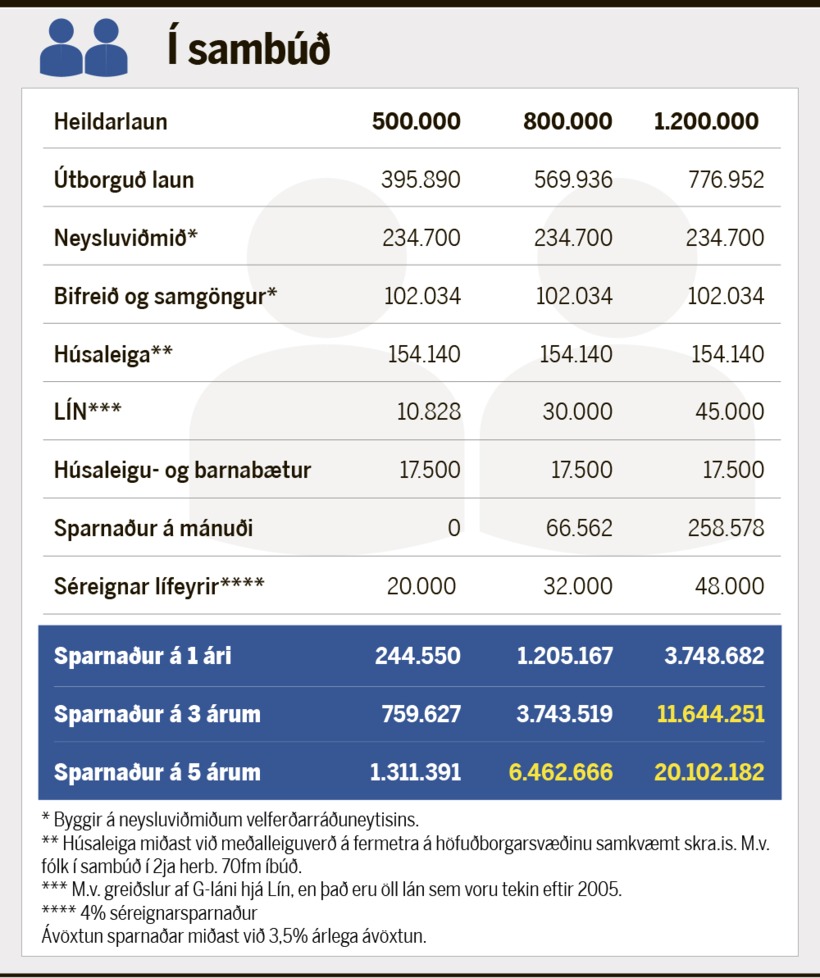

Fólk í sambúð án barns

Þegar horft er til fólks í sambúð sést að með samtals tekjum upp á 500 þúsund krónur er heimilishaldið í tæplega 90 þúsund króna mínus í hverjum mánuði. Með því að sleppa bíl næst hins vegar að draga verulega úr mínusnum, þó að hann sé enn til staðar. Sparnaðurinn yrði því einungis viðbótarlífeyrissparnaður sem myndi ná um 1,3 milljónum á fimm árum.

Fyrir fólk í sambúð með 800 þúsund krónur í samanlagðar tekjur næst sparnaður upp á 67 þúsund á mánuði auk 32 þúsund króna viðbótarlífeyrissparnaðar. Á einu ári gerir það 1,2 milljónir, á þremur árum 3,7 milljónir og á fimm árum 6,5 milljónir. Hafi fólk í sambúð samtals 1,2 milljónir í mánaðartekjur næst sparnaður upp á 259 þúsund krónur auk 48 þúsund króna viðbótarlífeyrissparnaðar. Með því er hægt að spara 3,7 milljónir á ári og allt upp í 20,1 milljón á fimm árum.

Ef aftur er miðað við tölur frá Þjóðskrá má sjá að meðalverð fyrir 70 fermetra 2ja herbergja íbúð á höfuðborgarsvæðinu er um 30,4 milljónir og er þá útborgun tæplega 6,1 milljón. Ætti fólk í sambúð með 800 þúsund krónur að geta safnað upp fyrir útborguninni á fimm árum og fólk með 1,2 milljónir í tekjur að ná því á um tveimur árum.

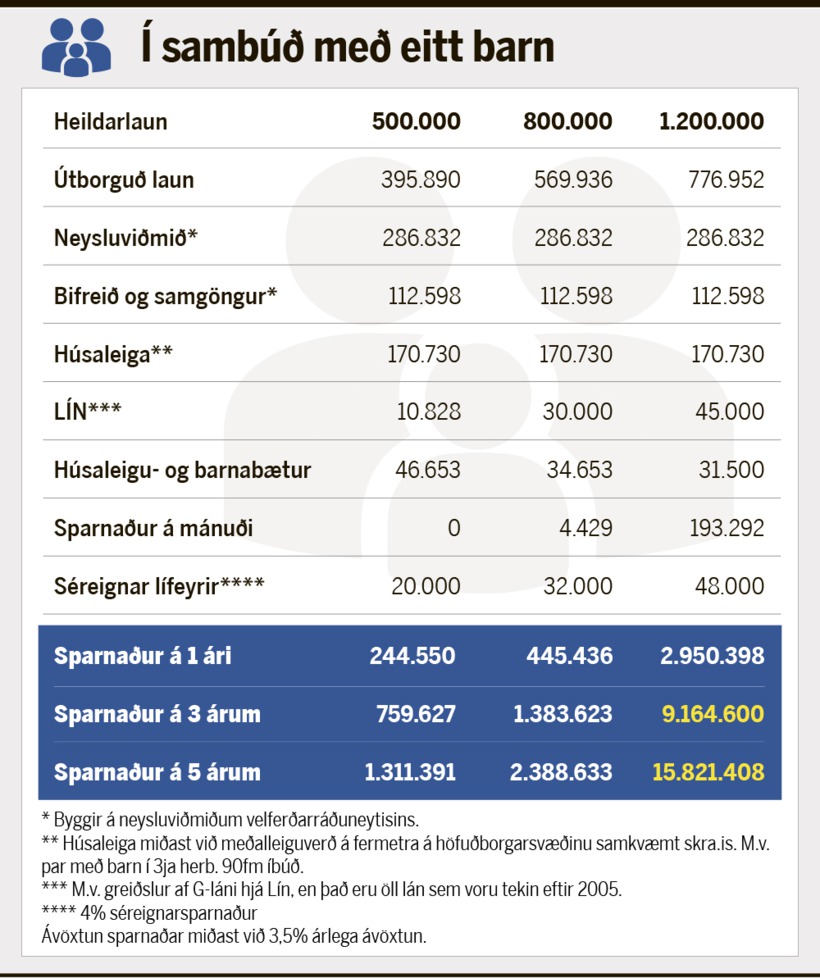

Fólk í sambúð með eitt barn

Ef barn bætist við þyngist róðurinn nokkuð. Þá hækkar neysluviðmiðið, en á móti koma hærri bætur. Fyrir fólk í sambúð með eitt barn og 500 þúsund krónur í mánaðartekjur er mínus í heimilisbókhaldinu upp á um 138 þúsund krónur. Hægt er að lækka hann um helming með að sleppa bíl, en hann verður til staðar nema neysla sé talsvert dregin saman eða húsaleiga lækkar þeim mun meira. Eini sparnaðurinn er vegna viðbótarlífeyris og gæti þessi fjölskylda náð samtals 1,3 milljónum á fimm árum.

Fyrir sömu fjölskyldu með 800 þúsund krónur í heildartekjur næst um 4 þúsund króna sparnaður á mánuði auk 32 þúsund króna viðbótarlífeyris. Á einu ári nær fjölskyldan því að safna um 445 þúsund krónum og á fimm árum 2,4 milljónum.

Ef fjölskyldan er með 1,2 milljónir í laun er sparnaðurinn hins vegar orðinn 193 þúsund á mánuði og 48 þúsund krónur í viðbótarlífeyri. Það skilar um 2,9 milljónum á fyrsta árinu, 9,2 eftir þrjú ár og 15,8 milljónum á fimm árum.

Miðað við meðalverð á 3ja herbergja 90 fermetra íbúð á höfuðborgarsvæðinu, sem kostar um 35,7 milljónir, er það aðeins efsti hópurinn sem nær að safna sér fyrir útborgun upp á 7,1 milljón á tímabilinu.

Erfitt fyrir stóran hluta fólks með undir meðaltekjum

Meðalheildartekjur á Íslandi fyrir fulla vinnu árið 2015 voru 612 þúsund samkvæmt Hagstofunni. Þó ber að horfa til þess að almennt hefur fólk lægri tekjur í byrjun starfsferils síns og taka þær svo að hækka þegar líður á starfsævina. Ungur einstaklingur með meðaltekjur miðað við sinn aldurhóp er því ólíklegur til þess að ná upp í útborgun á fyrstu fasteign á fimm árum. Fólk í sambúð án barna þar sem báðir aðilar eru á meðaltekjum ættu að geta safnað upp í útborgun á þremur til fimm árum og jafnvel fyrr. Séu báðir einstaklingar aðeins undir meðaltekjum ætti einnig að vera hægt að ná upp í útborgun á innan við fimm árum.

Fólk í sambúð með eitt barn og meðaltekjur ætti að ná upp í útborgun á 2-3 árum. Séu báðir aðilar með um 400 þúsund í heildartekjur verður sú söfnun nokkuð fjarlæg nema komi til þess að skera niður í neyslu og/eða bifreið. Fyrir bæði einstakling og fólk í sambúð með barn getur því reynst nokkuð erfitt að safna upp fyrir útborgun séu tekjur undir meðaltali.

Búið að bólusetja börn alla helgina

Búið að bólusetja börn alla helgina

Tapa fimm milljónum á dag

Tapa fimm milljónum á dag

Tóku upp hanskann fyrir leikskólabörn

Tóku upp hanskann fyrir leikskólabörn

Fiskikóngurinn: „Mér fannst sárt að heyra það“

Fiskikóngurinn: „Mér fannst sárt að heyra það“

Átta morðmál á aðeins tólf mánuðum

Átta morðmál á aðeins tólf mánuðum

Beint frá Kína

Beint frá Kína

Fara ekki lengur fram á einangrun yfir Davíð

Fara ekki lengur fram á einangrun yfir Davíð

„Skýr skilaboð til Seðlabankans“

„Skýr skilaboð til Seðlabankans“