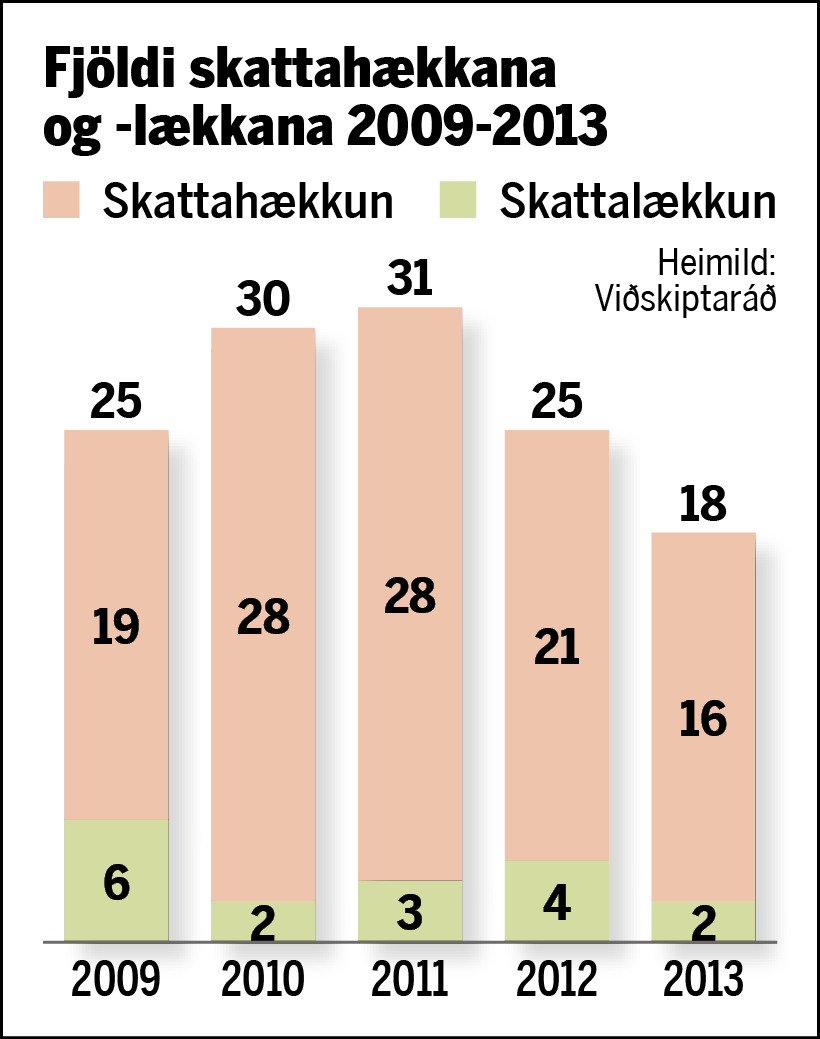

Skattar voru hækkaðir alls 112 sinnum

Baldur Arnarson

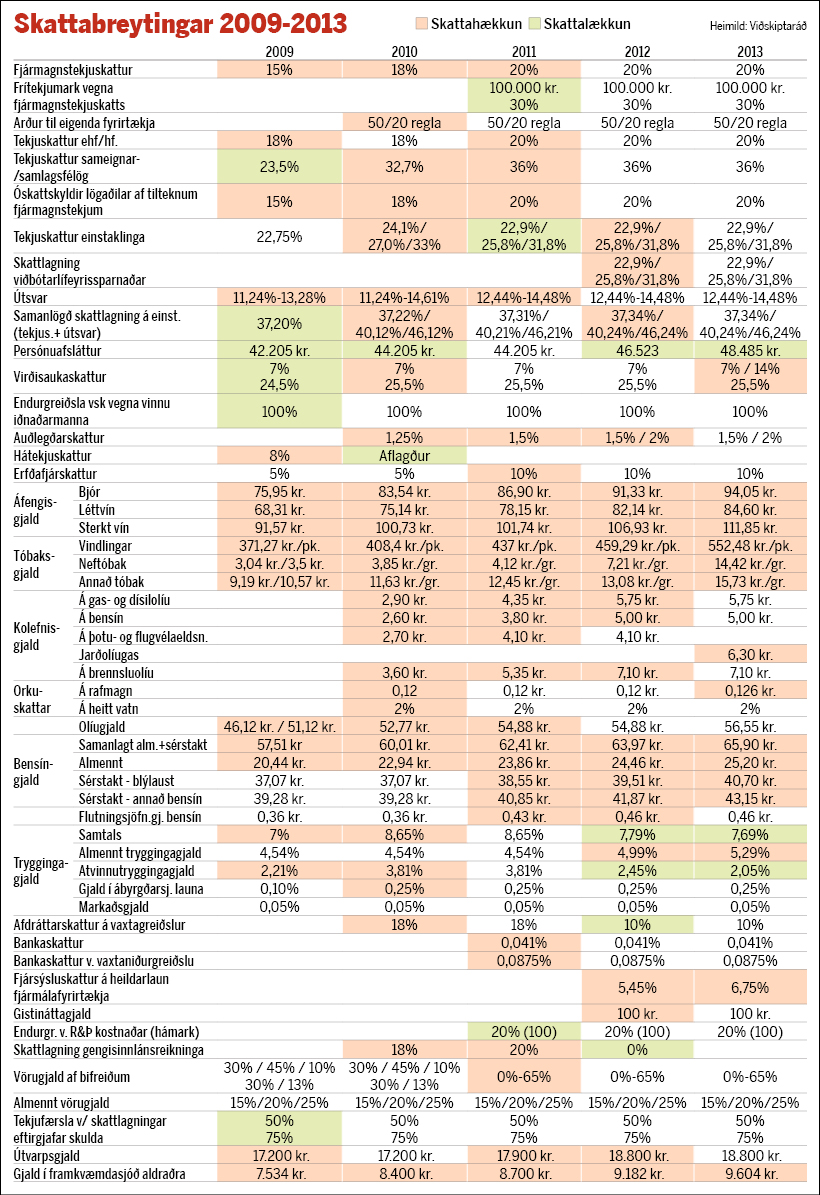

Samkvæmt úttekt Viðskiptaráðs Íslands voru skattar hækkaðir 112 sinnum árin 2009 til 2013. Á móti voru skattar lækkaðir 17 sinnum. Meðal skattahækkana var að hækka fjármagnstekjuskatt úr 15% í 20%.

Þá var tekjuskattur á einstaklinga hækkaður og þrepum fjölgað úr einu í þrjú. Jafnframt voru efri mörk útvars hækkuð úr 13,28% í 14,48%. Þá var auðlegðarskattur tekinn upp 2010 og var honum tvisvar breytt.

Með lögum nr. 164/2011 var skatturinn reiknaður 1,5% af nettóeign á bilinu 75-150 millj. kr. hjá einstaklingi og á bilinu 100-200 millj. kr. hjá hjónum/samsköttuðum. Skatturinn var óbreyttur 2013 og 2014 en afnuminn 2015.

Átti að vinna upp lækkanir

Fram kom í greinargerð þáverandi fjármálaráðherra, Steingríms J. Sigfússonar, að markmið skattsins væri m.a. að vinna upp skattalækkanir. Hátekjuskattur var hins vegar aflagður 2010 en á móti kom innleiðing þrepaskipts tekjuskatts.

Skattar á áfengi og tóbak voru hækkaðir og lagt kolefnisgjald á jarðefnaeldsneyti. Þá voru lagðir orkuskattar á rafmagn og heitt vatn og tekið upp olíugjald. Tryggingagjald var hækkað sem og útvarpsgjald. Nefna mætti fleiri dæmi um skattahækkanir.

Fjórar af átta skattalækkunum árin 2012 og 2013 varða lækkun tryggingagjalds. Með þessum lækkunum gengu þá að hluta til baka hækkanir á tryggingagjaldi á árunum 2009 til 2010. Dæmi um skattahækkanir er 5,45% fjársýsluskattur á heildarlaun fjármálafyrirtækja, sem lagður var á fjármálafyrirtæki, lífeyrissjóði og vátryggingafélög 2012. Sama ár var lagt á gistináttagjald.

Einungis 17 skattalækkanir

Ásta S. Fjeldsted, framkvæmdastjóri Viðskiptaráðs Ísland, segir skattana hafa breyst mikið á tímabilinu frá 2009 til 2013.

„Samkvæmt úttekt sem við hjá Viðskiptaráði framkvæmum árlega um skattabreytingar má sjá að á tímabilinu 2009-2013 voru töluvert fleiri skattahækkanir en skattalækkanir. Gerðar voru samtals 112 skattahækkanir en einungis 17 skattalækkanir sem þýðir að skattar voru hækkaðir rúmlega sex sinnum á móti hverri skattalækkun á tímabilinu. Þrátt fyrir umfangsmiklar hækkanir á tryggingagjaldinu árið 2009 er þó jákvætt að á árunum 2012 og 2013 var byrjað að vinda ofan af þeim hækkunum. Tryggingagjaldið er þó enn í dag hærra en það var fyrir efnahagshrunið og mikilvægt er að haldið verði áfram á þeirri vegferð að lækka gjaldið.“

Fleiri skattalækkanir 2014-17

Ásta S. Fjeldsted, framkvæmdastjóri Viðskiptaráðs Ísland, segir skattana hafa breyst mikið á tímabilinu frá 2009 til 2013.

„Samkvæmt úttekt sem við hjá Viðskiptaráði framkvæmum árlega um skattabreytingar má sjá að á tímabilinu 2009-2013 voru töluvert fleiri skattahækkanir en skattalækkanir. Gerðar voru samtals 112 skattahækkanir en einungis 17 skattalækkanir sem þýðir að skattar voru hækkaðir rúmlega sex sinnum á móti hverri skattalækkun á tímabilinu. Þrátt fyrir umfangsmiklar hækkanir á tryggingagjaldinu árið 2009 er þó jákvætt að á árunum 2012 og 2013 var byrjað að vinda ofan af þeim hækkunum. Tryggingagjaldið er þó enn í dag hærra en það var fyrir efnahagshrunið og mikilvægt er að haldið verði áfram á þeirri vegferð að lækka gjaldið.“

Draga úr samkeppnishæfni

Spurð hvaða áhrif þessar skattbreytingar hafi haft á samkeppnishæfni landsins segir Ásta að heilt yfir séu áhrifin neikvæð.

„Tíðar skattabreytingar hafa vissulega slæm áhrif á samkeppnishæfni, enda grafa þær undan stöðugleika. Þó hafa verið gerðar breytingar á tímabilinu sem hafa jákvæð áhrif á samkeppnishæfni Íslands. Sem dæmi má nefna hækkun á hámarki vegna endurgreiðslu rannsóknar- og þróunarkostnaðar. Breyting þessi var skref í rétta átt að bættri samkeppnishæfni en þó telur Viðskiptaráð að afnema eigi þakið með öllu. Jafnframt voru tollar afnumdir af fötum og skóm og af öðrum vöruflokkum en matvöru, en slíkar breytingar stuðla einnig að bættri samkeppnishæfni landsins. Jafnframt sýnir reynslan að afnám tolla skilar sér í vasa neytenda og hvetjum við hjá Viðskiptaráði stjórnvöld því til þess að stíga skrefið til fulls og afnema aðflutningsgjöld á þeim vöruflokkum sem eftir standa.“

Yfir meðaltali OECD-ríkjanna

En hvernig er skattaumhverfið hér í samanburði við helstu viðskiptalönd?

„Ef litið er til heildarskatttekna hins opinbera árið 2015 sem hlutfalls af vergri landsframleiðslu má sjá að skattheimta á Íslandi er ein sú mesta meðal þróaðra ríkja og töluvert yfir meðaltali OECD-landanna,“ segir Ásta og vísar til Efnahags- og framfarastofnunarinnar í París.

„Enn fremur eru fyrirtæki hvergi skattlögð eins mikið og á Íslandi, samkvæmt úttekt Samtaka atvinnulífsins. Íslenskt skattkerfi hefur jafnframt neikvæðari áhrif á hegðun og lífskjör hérlendis en raunin þyrfti að vera. Háir jaðarskattar hérlendis á millitekjufólk draga t.a.m. úr hvata einstaklinga til að auka við tekjur sínar. Undanþágur og þrepaskipting virðisaukaskatts skekkir einnig neyslumynstur einstaklinga og dregur úr hagkvæmni skattsins,“ segir Ásta S. Fjeldsted.

Fram kom í greiningu Viðskiptaráðs í febrúar að samtals hefðu verið gerðar 240 skattabreytingar á Íslandi frá árinu 2007. Fjallað verður um breytingar síðustu ára í Morgunblaðinu næstu daga.

Þessar fréttir voru unnar upp úr skoðunum Viðskiptaráðs Íslands fyrir kosningarnar í fyrra:

29 nautgripir fundust dauðir

29 nautgripir fundust dauðir

Gerir ráð fyrir 150 samningum í næstu viku

Gerir ráð fyrir 150 samningum í næstu viku

Nauðgaði kærustu sinni og tók það upp

Nauðgaði kærustu sinni og tók það upp

„Búið að vera í dreifingu í einhvern tíma“

„Búið að vera í dreifingu í einhvern tíma“

Ný staða uppi og óvissan meiri

Ný staða uppi og óvissan meiri

Segjast ekki vera á kaldri slóð

Segjast ekki vera á kaldri slóð

Bjarkey stendur við skammarbréf Svandísar

Bjarkey stendur við skammarbréf Svandísar