Fyrirtækin of skuldsett

Hnotskurn

- Athygli vekur að óefnislegar eignir 500 veltumestu fyrirtækjanna voru ríflega 315 milljarðar 2012, og jukust mikið í hlutfalli við heildareignir á uppgangsárum fyrsta áratugar þessarar aldar

- Þær náðu hámarki 2006, voru þá tæplega 405 milljarðar króna.

- Undir óefnislegar eignir heyra meðal annars viðskiptavild, sérleyfi og rannsóknir og þróunarkostnaður.

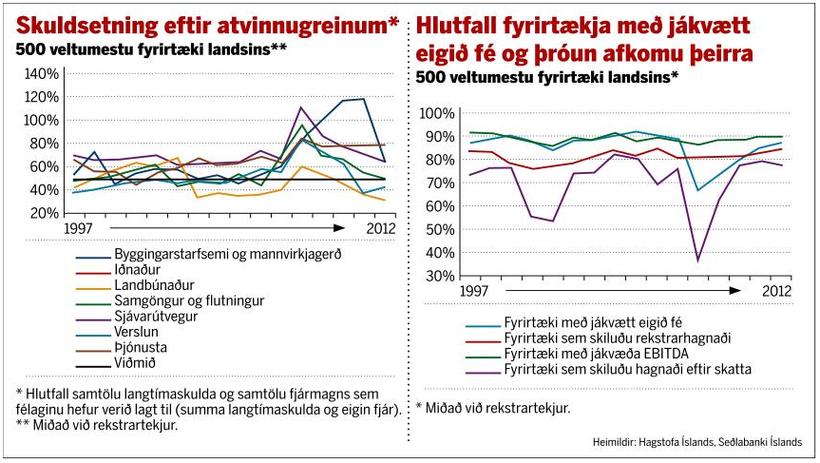

Eiginfjárstaða 500 veltumestu fyrirtækja landsins hefur batnað eftir hrunið og hefur skuldastaða batnað sömuleiðis. Æskilegt væri þó út frá stöðugleikasjónarmiðum að skuldsetning fyrirtækjanna væri minni.

Steinn Friðriksson, sérfræðingur á fjármálastöðugleikasviði Seðlabanka Íslands, fjallaði um þetta í fyrirlestri um fjármagnsskipan og fjárhagslega stöðu 500 stærstu fyrirtækjanna á Íslandi, í málstofu í Seðlabankanum síðdegis í gær.

Greiningin byggist á skattframtölum fyrirtækja og var fyrirtækjum í fjármálastarfsemi og veitum sleppt. Þá eru engin eignarhaldsfélög í greiningunni, sem nær yfir tímabilið frá 1997-2012. Einnig er notast við gögn frá Hagstofu Íslands og Seðlabanka Íslands í greiningunni.

Meðal niðurstaðna Steins er að langtímaskuldir þessara fyrirtækja, sem hlutfall af því fjármagni sem þeim hefur verið lagt til, jukust úr 59,6% árið 2007 í 78,5% árið 2008 og lækkuðu svo í 56,4% árið 2012. Þá minnkaði eigið fé sem hlutfall af eignum úr 31,9% árið 2007 í 17,5% árið 2008. Það jókst svo í 36,5% árið 2012.

Mörg fyrirtæki skulda mikið

Nettó skuldir fyrirtækjanna 500 sem hlutfall af hagnaði fyrir afskriftir, fjármagnsliði og skatta (EBITDA) voru 7,2% árið 2007, 10,2% árið 2008 og 5,5% árið 2012. Þessar tölur benda til bata. Hins vegar hefur fjöldi fyrirtækja með neikvæða EBITDA, eða sem hafa margfeldi af hlutfalli nettó skulda og EBITDA umfram 4, lítið breyst síðustu ár. Þau voru 247 af alls 500 árið 2007, 264 árið 2008 og 242 árið 2012. Steinn segist aðspurður hafa notast við algenga mælikvarða á skuldastöðu fyrirtækja í greiningu sinni til þess að meta fjármagnsskipan þeirra og fjárhagslega stöðu. Má þar nefna eiginfjárhlutfall, skuldir sem hlutfall af EBITDA, veltufjárhlutfall og vaxtaþekju, þ.e. hlutfall rekstrarhagnaðar á móti vaxtakostnaði. „Út frá því lagði ég svo mat á það hvort skuldsetning íslenskra fyrirtækja sé viðunandi með tilliti til fjármálastöðugleika,“ segir Steinn.

Niðurstaða hans er sú að skuldamargfaldarar bendi til þess að fyrirtækin hafi verið of skuldsett fyrir hrun og að svigrúm til þess að auka við skuldir hafi þá verið lítið.

Leggur til úrbætur

„Fjármálaáfallið hafði mikil áhrif á skuldastöðu fyrirtækjanna og fjölgaði verulega fyrirtækjum með neikvætt eigið fé. Staða fyrirtækjanna batnaði mikið fyrstu fjögur árin á eftir og var orðin sögulega nokkuð góð árið 2012. Út frá sjónarmiðum um fjármálastöðugleika væri þó ef til vill æskilegra að skuldsetning fyrirtækjanna væri minni,“ segir Steinn. Til úrbóta leggur hann m.a. til að dregið verði úr „innbyggðri bjögun“ til skuldsetningar með breytingu á lögum um tekjuskatt. Sett skuli hámark á frádráttarbærni vaxtagjalda út frá skuldamargföldurum og stuðlað að jafnri meðferð vaxtagjalda og arðgreiðslna við útreikning á tekjuskatti. Þá þurfi að gera hlutafjáraukningu að fýsilegri kosti sem leið til fjármögnunar.

„Við erum ekki að refsa fólki fyrir að vinna“

„Við erum ekki að refsa fólki fyrir að vinna“

Katrín: Jóhönnustjórnin talaði máli Íslands

Katrín: Jóhönnustjórnin talaði máli Íslands

Íslendingar ein einmanalegasta þjóð í heimi

Íslendingar ein einmanalegasta þjóð í heimi

„Mér finnst Halla Hrund svona Vigdísarleg“

„Mér finnst Halla Hrund svona Vigdísarleg“

Baldur: „Ég ætla að svara þessu kalli“

Baldur: „Ég ætla að svara þessu kalli“

Áverkar bentu til manndráps

Áverkar bentu til manndráps

Tæknideild komin norður vegna andlátsins

Tæknideild komin norður vegna andlátsins