Hvað gerist eftir aflandskrónuútboð?

Oft hafa verið færð rök fyrir því að innan fjármagnshafta hafi verið kleift að hafa lægra vaxtastig en ella og að hækka þurfi vexti í kjölfar losunar hafta. Eru því líkur á stýrivaxtahækkunum á næstunni?

Greiningardeild Arion banka segir nei.

„Okkar mat er að gjaldeyrisútboðið og afnám hafta gefi ekki tilefni til hækkunar vaxta. Í raun er raunvaxtastig nokkuð hátt eins og er miðað við núverandi verðbólgu og einnig hafa verðbólguvæntingar farið batnandi og eru merki um aukna kjölfestu verðbólguvæntinga,“ segir í Markaðspunktum Greiningardeildarinnar.

Í Markaðspunktum er farið yfir áhrif fyrirhugaðs gjaldeyrisútboðs þar sem eigendum aflandskróna verður boðið að skipta eignum sínum í gjaldeyri eða greiða fyrir lyftingu hafta af krónueignum. Líkt og fram hefur komið var frumvarp um efnið samþykkt um helgina.

Frétt mbl.is: Frumvarp um aflandskrónur samþykkt

Þrátt fyrir að frumvarpið hafi verið samþykkt liggja skilmálar gjaldeyrisútboðsins ekki fyrir og gætu þeir haft töluverð áhrif á gang mála.

Aflandskrónueignirnar eru háðar bindiskyldu og þurfa bankar því að kaupa innstæðubréf Seðlabankans fyrir fjárhæð sem jafngildir aflandskrónueigninni. Að lokum hafa aflandskrónueigendur kost á að fara út í gegnum viðmiðunargengið 220 krónur á evru til 1. nóvember.

Líkt og Greiningardeildin bendir á verður nóvembertilboð Seðlabankans væntanlega óhagstæðara fyrir aflandskrónueigendur en þátttaka í útboðinu.

Engan veginn er því hægt að áætla áhrif á Seðlabankann með því einu að horfa til mismunar á núverandi gengi krónu á móti evru og viðmiðunargengisins 220.

Þörf á stórum gjaldeyrisforða

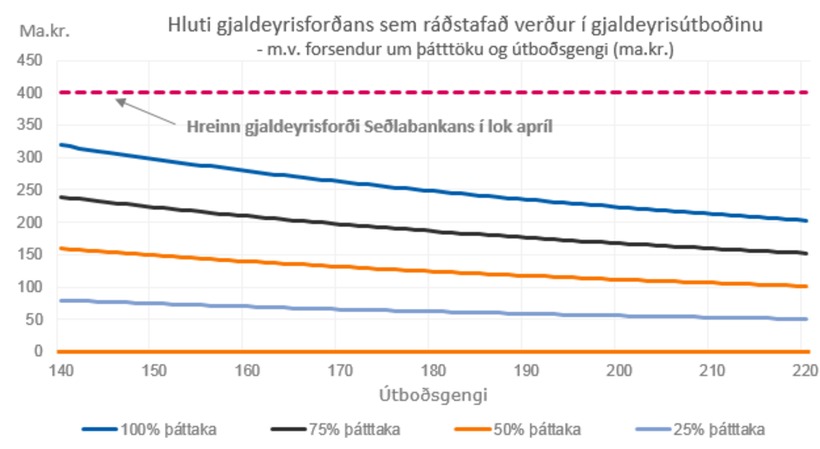

Hver áhrif útboðsins verða á gjaldeyrisforðann veltur annars vegar á þátttöku í útboðinu og hins vegar á útboðsgenginu. Gjaldeyrisforði Seðlabankans var 760 milljarðar króna í lok apríl og sá hluti sem ekki er skuldsettur, þ.e. fjármagnaður í krónum, er tæplega 400 milljarðar króna í kjölfar kraftmikilla gjaldeyriskaupa Seðlabankans síðustu tvö ár.

Bankinn hefur sagt þörf á stórum gjaldeyrisforða, m.a. vegna óvissu um losun hafta.

Myndin sem Greiningardeildin hefur tekið saman og birtist hér að neðan sýnir hve stórum hluta af gjaldeyrisforðanum Seðlabankinn þyrfti að ráðstafa, á lóðréttum ás, miðað við þátttökuhlutfall og gengi í útboðinu, á láréttum ás.

Áhrif á fjármálamarkaði

Þegar næstu skref um losun fjármagnshafta liggja fyrir má færa ýmis rök fyrir því að það dragi úr eftirspurn á fjármagnsmörkuðum. Heimildir lífeyrissjóða til að fjárfesta erlendis aukast væntanlega hratt þegar líður á árið og sama gildir um almenning og fyrirtæki.

Líkt og Greiningardeildin bendir á gæti dregið úr fjárfestingu erlendra aðila á skuldabréfamarkaði þar til útboðinu er lokið og einnig hefur Lindarhvoll ehf., sem annast umsýslu og fullnustu stöðugleikaeigna, ákveðið að selja um átta milljarða króna af skuldabréfum í dag og á morgun en það eykur framboð á skuldabréfamarkaði tímabundið.

Ýmis merki eru því um aukið framboð og lakari eftirspurn til skamms tíma litið.

Á hinn bóginn munu eigendur ríkisbréfa skipta þeim út fyrir evrur ef þátttaka í gjaldeyrisútboðinu verður sæmileg. Lánamál ríkisins taka því á móti ríkisbréfum og getur það dregið úr útgáfuþörf ríkisins á skuldabréfamarkaði í ár. Einnig eru því rök fyrir minna framboði.

Gæti dregið fjármagn til landsins

Þá er bent á að efnahagshorfur á Íslandi séu fremur góðar um þessar mundir og líklegt þykir að lánshæfismat ríkisins hækki í kjölfar næstu skrefa við losun hafta.

Í þessu sambandi má benda á að matsfyrirtækin hafa síðustu misserin horft til skuldastöðu ríkissjóðs, uppgjöra slitabúa bankanna, efnahagsþróunar og loks til haftanna sem hindrana gegn bættu lánshæfi. Skuldastaðan hefur batnað, uppgjörum slitabúanna er lokið, efnahagslífið stendur nokkuð vel, sérstaklega í alþjóðlegu samhengi, og þá eru bara höftin eftir.

„Sú staðreynd ein og sér að hér eru hærri vextir en annars staðar og að lánshæfismat gæti farið batnandi getur dregið fjármagn til landsins í auknum mæli. Hver áhrifin verða á flæði á fjármagnsmörkuðum til lengri tíma litið á því eftir að koma í ljós,“ segir Greiningardeild Arion banka.

„Tíminn er runninn út fyrir Kristján Loftsson“

„Tíminn er runninn út fyrir Kristján Loftsson“

Innviðir þandir og álagið „gríðarlegt“

Innviðir þandir og álagið „gríðarlegt“

Benda á Samgöngustofu sem bendir út í heim

Benda á Samgöngustofu sem bendir út í heim

/frimg/9/40/940831.jpg) Telur eyðsluna munu rjúka upp úr öllu valdi

Telur eyðsluna munu rjúka upp úr öllu valdi

Segir óábyrgt að skipta út öllu bankaráðinu

Segir óábyrgt að skipta út öllu bankaráðinu

Markaðurinn hitnar og leiguverð hækkar hratt

Markaðurinn hitnar og leiguverð hækkar hratt

„Þögnin er ærandi“

„Þögnin er ærandi“