Startlán hugsanlegt úrræði hérlendis

„Startlánin eru kannski sú lausn sem að við þurfum á að halda í þessum vanda sem fólk stendur frammi fyrir í dag,“ segir Hrafnhildur Sif Hrafnsdóttir, markaðsstjóri Íbúðalánasjóðs. Startlán eru úrræði sem Norðmenn hafa notað til að bregðast við vanda fyrstu kaupenda en Hrafnhildur fjallaði um þessa lausn Norðmanna í erindi sem hún flutti á kynningarfundi Íbúðalánasjóðs í dag sem bar yfirskriftina „kemst fólk inn á húsnæðismarkaðinn?“.

Að sögn Hrafnhildar eru startlán hagstætt lánafyrirkomulag sem veitt eru til þeirra sem verst eru settir á húsnæðismarkaði í Noregi en Íbúðalánasjóður hefur nú þetta lánafyrirkomulag til skoðunar í samstarfi við stjórnvöld hér á landi.

„Norðmenn hafa glímt við sömu áskoranir og Íslendingar varðandi vanda fyrstu kaupenda og þeir hafa meðal annars brugðist við með því að veita startlán,“ segir Hrafnhildur. Í Noregi er það Husbanken, systurstofnun íbúðalánasjóðs og eitt aðalstjórntæki yfirvalda við innleiðingu og framfylgni á stefnu í húsnæðismálum, sem annast startlánin.

„Hlutverk Íbúðalánasjóðs hefur verið að þróast í sömu átt við erum að breytast úr því að vera eingöngu lánasjóður yfir í að vera stjórntæki stjórnvalda í húsnæðismálum,“ segir Hrafnhildur. Því sé vert fyrir sjóðinn að skoða hvað hægt sé að læra af Norðmönnum í þessum efnum. „Hver veit nema að í náinni framtíð verði boðið upp á íslenska útfærslu af þessu úrræði.“

Heildarlánshlutfall allt að 100%

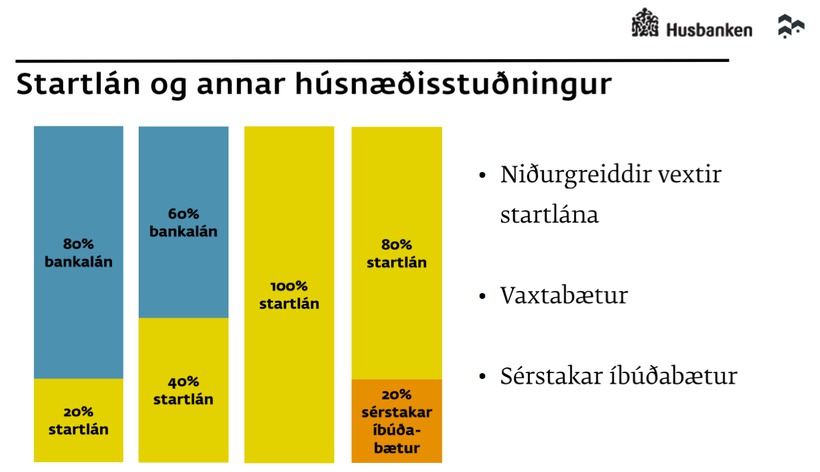

Startlánin, eins og þau virka í Noregi, eru hugsuð annars vegar til að tryggja húsnæðisöryggi viðkvæmra hópa á markaði og hins vegar til að styðja þá sem eru að stíga sín fyrstu skref á húsnæðismarkaði og fá ekki næga fyrirgreiðslu á almennum lánamarkaði.

Greiðslumat er unnið annars vegar hjá viðskiptabanka og hins vegar á vegum sveitarfélaga og Husbanken. Út frá greiðslumati og að uppfylltum skilyrðum er svo fundin ákjósanlegasta blanda bankaláns og startláns í tilfelli hvers og eins, en alltaf er fyrst tekið bankalán og síðan fyllt upp í með startláni. Heildarlánshlutfall getur þannig numið allt að 100%.

Að sögn Hrafnhildar er stóra vandamálið hér á landi það að leigumarkaður fer stækkandi og að stór hluti þeirra sem eru á leigumarkaði vilja heldur vera á eignamarkaði. „Stjórnvöld vilja hjálpa þessu fólki að eignast húsnæði og það er eitt af markmiðum húsnæðissáttmálans,“ segir Hrafnhildur og vísar þar til 14 skrefa húsnæðissáttmála sem yfirvöld kynntu í byrjun júní.

Í Noregi hafa startlánin gert það af verkum að fólk sem var fast á leigumarkaði hefur getað fært sig yfir á eignamarkaðinn að því er fram kom í máli Hrafnhildar. Ekki fá þó allir startlán sem sækjast eftir þeim og skoðað er vandlega í hverju tilfelli hvort að umsækjandi ráði við lánin sem eru veitt en þau eru aðeins veitt til þeirra sem þurfa mest á þeim að halda. Þá eru startlánin félagsleg og er því litið til fleiri þátta en almennt er gert við greiðslumat og tillit tekið til þeirra eftir aðstæðum.

Vanskil mun meiri hér á landi

Að sögn Hrafnhildar býr kerfi Norðmanna yfir ýmsum leiðum og lausnum til að koma í veg fyrir að einstaklingar sem þiggja startlán missi eignir sínar. Til að mynda er gripið til úrræða á borð við lengingu lánstíma, eingöngu séu greiddir vextir í ákveðinn tíma eða vextir lækkaðir svo dæmi séu tekin. Þá er einnig hægt að sækja um húsnæðisstyrk til sveitarfélags til að greiða af láninu í tilfellum þeirra aðila sem eru hvað verst settir.

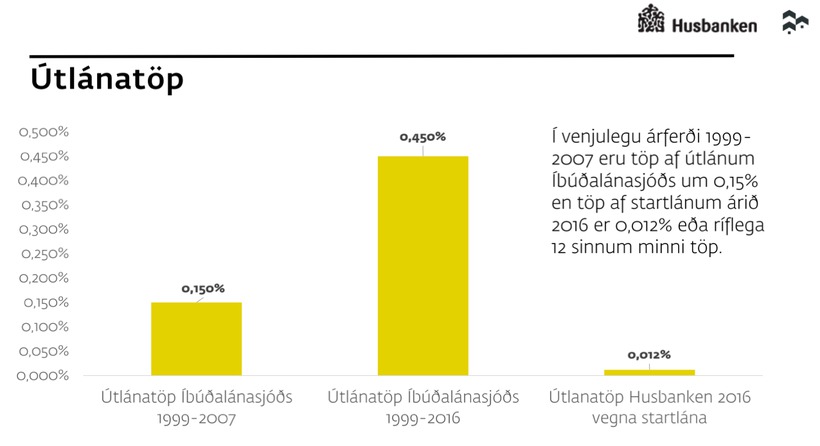

Athygli vekur einnig að útlánatöp eru mun minni af startlánum í Noregi heldur en af íbúðalánum hjá Íbúðalánasjóði. Ef sett er í samhengi við lán sem voru veitt hjá Íbúðalánasjóði á árunum 1999-2007 kemur í ljós að útlánatap sjóðsins var tólffalt meira heldur en útlánatap af startlánum hjá Husbanken í Noregi árið 2016.

„Þannig að það er ekki þar með sagt, að þó að það sé verið að veita lán sem að geta farið allt upp í 100% veðhlutfall, að það þurfi að þýða auknar líkur á að útlán tapist,“ segir Hrafnhildur. Það skýrist af miklu snarpara innheimtuferli í Noregi þar sem harðar er tekið á málum en hér á landi, lausna leitað og gripið til aðgerða áður en vandinn verður orðinn of stór að sögn Hrafnhildar. Til að mynda sé gjarnan gert samkomulag við vinnuveitanda um að hluti af launum berist beint til Husbanken auk þess sem uppboðsferli tekur afar skamman tíma, að hámarki 3 mánuði.

„Það hversu stífur þessi rammi er gerir það af verkum að menn leita allra leiða til að hafa íbúðalánið í skilum. Það eru ekki þekkt jafnmikil vanskil, hvorki í Noregi eða í Norðurlöndunum, eins og við sjáum hérna,“ segir Hrafnhildur.

Aðkoman í gripahúsið mjög slæm

Aðkoman í gripahúsið mjög slæm

Gerir ráð fyrir 150 samningum í næstu viku

Gerir ráð fyrir 150 samningum í næstu viku

Hyggjast leyfa fólki að skoða gosið

Hyggjast leyfa fólki að skoða gosið

Myndskeið: Segjast hafa skotið niður sprengjuflugvél

Myndskeið: Segjast hafa skotið niður sprengjuflugvél

Sárt að horfa upp á illa meðferð fjármuna

Sárt að horfa upp á illa meðferð fjármuna

Segjast ekki vera á kaldri slóð

Segjast ekki vera á kaldri slóð

Spursmál: Fyrsta stóra viðtal Katrínar

Spursmál: Fyrsta stóra viðtal Katrínar