Hlutdeild banka nálgast 60%

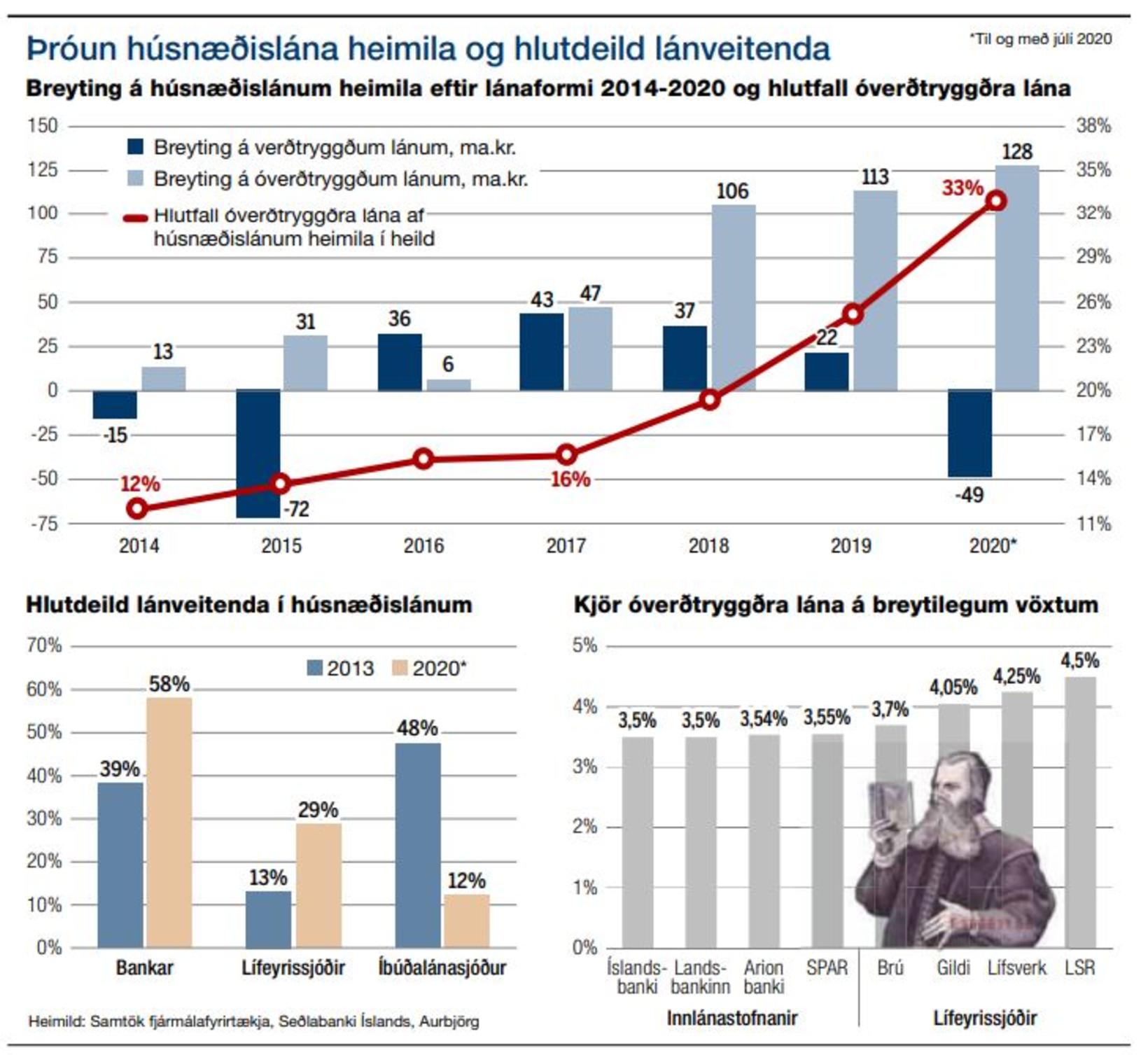

Óverðtryggð íbúðalán heimilanna jukust um 128 milljarða til og með júlí í ár, sem er 15 milljörðum meira en allt árið í fyrra.

Elvar Orri bendir á að á móti hafi verðtryggð íbúðalán heimila dregist saman um 49 milljarða fyrstu sjö mánuði ársins. Nettóaukningin í íbúðalánum heimila sé því um 79 milljarðar fyrstu sjö mánuði ársins, eða sem svarar til 4% af heildaríbúðalánum heimilanna.

Um er að ræða breytingu á húsnæðislánastofni heimilanna. Elvar Orri segir sögulega lága vexti eiga þátt í eftirspurninni.

„Vaxtalækkanir hafa hreyft við heimilunum sem hafa skoðað sín mál með hliðsjón af endurfjármögnun og virðist þróunin afgerandi á þá leið að færa sig úr verðtryggðu yfir í óverðtryggt. Þá hafa vaxtalækkanir einnig blásið lífi í fasteignamarkaðinn sem hefur valdið miklum vexti í útlánastofni heimilanna,“ segir Elvar Orri og bendir á að vegna lægri vaxta hafi fleiri ráð á að taka óverðtryggð lán. Greiðslubyrði þeirra sé enda hærri en verðtryggðra lána.

Vegna þessarar þróunar hafi vægi verðtryggðra íbúðalána til heimila ekki verið minna síðan verðtrygging var almennt heimiluð, um 67%.

„Stýrivextir hafa mun meiri áhrif á vexti óverðtryggðra lána en verðtryggðra lána og ætti sterkari miðlun stýrivaxta að vera jákvæð fyrir Seðlabankann sem getur þá hreyft við neysluhegðun heimilanna með áhrifaríkari hætti,“ segir Elvar Orri sem gerði þessa þróun að umtalsefni nýverið í pistli á vefsíðu SFF.

Þar kom fram að frá og með árinu 2013 hafi bankarnir aukið húsnæðislán sín um 612 milljarða, eða um 79%, og lífeyrissjóðirnir um 376 milljarða, eða 158%. Á sama tímabili nemi uppgreiðslur hjá Íbúðalánasjóði 471 milljarði og húsnæðislánasafn þeirra minnkað um 69%.

„Á umræddu tímabili eru um 2.770 dagar og nema uppgreiðslur Íbúðalánasjóðs því um 170 milljónum króna á hverjum degi [að jafnaði],“ skrifaði Elvar Orri.

Bjóða nú lægstu vextina

Hann bendir á að samkvæmt vefsíðunni aurbjorg.is bjóði bankarnir nú lægstu vexti óverðtryggðra íbúðalána. Sú staðreynd eigi þátt í vaxandi markaðshlutdeild bankanna á íbúðalánamarkaði. Þá bjóði þeir greiðara aðgengi að húsnæðislánum þar sem lán lífeyrissjóða standi einungis sjóðsfélögum þeirra til boða. Bankarnir bjóði einnig hærra veðhlutfall en lífeyrissjóðir. Þá hafi verðbólguþróunin sitt að segja.

„Seðlabankinn gerir ráð fyrir að verðbólga verði um 3% það sem eftir lifir árs og eru raunvextir á óverðtryggðum lánum bankanna því umtalsvert lægri en á þeim verðtryggðu lánum sem nú standa til boða. Það gæti skýrt aukna aðsókn í óverðtryggð lán að talsverðu leyti,“ segir Elvar Orri um þróunina á markaði.

Þrátt fyrir að þurfa að standa undir sértækri skattlagningu, opinberum gjöldum og miklum eiginfjárkröfum, sem skerði samkeppnishæfni þeirra að öðru óbreyttu, hafi bankarnir getað boðið betri kjör.

Samandregið sé hlutdeild bankanna í íbúðalánum til heimila nú 58% (sjá skiptingu á grafi), borið saman við 39% árið 2013. Það séu mikil umskipti frá árinu 2013 þegar Íbúðalánasjóður var stærsti lánveitandi íbúðalána til heimila með um 48% hlutdeild. Hlutdeild sjóðsins stendur nú í 12% og telur Elvar Orri ekkert benda til annars en að það muni lækka enn frekar næstu misseri.

Skrítin menning í bankanum

Skrítin menning í bankanum

/frimg/1/48/52/1485260.jpg) Ölfusárbrú opnuð aftur eftir bílslys

Ölfusárbrú opnuð aftur eftir bílslys

Allar rúður brotnar hjá Fiskikónginum

Allar rúður brotnar hjá Fiskikónginum

Segja yfir 50 þúsund hermenn fallna

Segja yfir 50 þúsund hermenn fallna

„Ert þú þá svona latte-lepjandi hjólagaur?“

„Ert þú þá svona latte-lepjandi hjólagaur?“

Starfsfólk gæti fengið reikning frá Skattinum

Starfsfólk gæti fengið reikning frá Skattinum

„Hvað ef það hefði verið lokuð heiði?“

„Hvað ef það hefði verið lokuð heiði?“