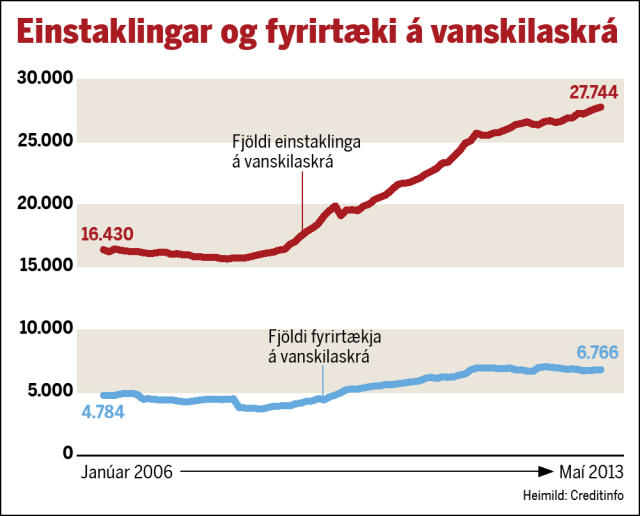

Breytt viðhorf til alvarlegra vanskila?

„Maður veltir því fyrir sér hvort greiðsluviljann skortir eða hvort málið snúist eingöngu um greiðslugetu. Sú spurning vaknar jafnframt hvort óvissa um lögmæti lána og loforð sem gefin hafa verið um niðurfærslu verðtryggðra lána leiði til þess að margir bíði með að gera upp sín mál. Alvarleg vanskil eru að aukast á sama tíma og atvinnuleysi er að minnka og kaupmáttur að aukast. Það er umhugsunarefni,“ segir Samúel Ásgeir White, forstöðumaður fyrirtækjasviðs Creditinfo, í tilefni af auknum vanskilum en þróun þeirra er sýnd hér til hliðar.

Eðlilegt að standa ekki í skilum

Samúel Ásgeir tekur fram að Creditinfo sé hlutlaus miðlari upplýsinga og taki enga afstöðu til þessa. Hinu megi velta fyrir sér hvort viðhorfsbreyting sé að verða.

„Er það ekki tekið jafn alvarlega og fyrir nokkrum árum að vera í alvarlegum vanskilum?“ spyr Samúel.

„Ef raunin er sú að það sé álitið þokkalega eðlilegt að vera í alvarlegum vanskilum held ég að það sé mjög varasöm þróun,“ segir hann.

Það kann að hafa áhrif á þróun vanskila í framtíðinni að frá og með 1. september taka ný lög um neytendalán gildi. Munu þau hafa í för með sér að greiðslumat verður eflt, breytingar sem Þorvarður Tjörvi Ólafsson, hagfræðingur hjá Seðlabanka Íslands, telur fagnaðarefni.

„Meginmarkmið nýrra laga um neytendalán er að bæta greiðslumat og almennt vinnubrögð fjármálafyrirtækja við lánveitingar. Það er eitthvað sem er mjög þarft. Það sýnir reynslan og niðurstöður rannsókna. Það mun út af fyrir sig sýna að þeir sem ella hefðu fengið lán með minna eftirliti og lausari skilyrðum almennt verða útilokaðir. Það er að mörgu leyti æskileg þróun og til þess fallin að draga úr umfangi óæskilegra lánveitinga til einstaklinga sem ekki eru í stöðu til að standa undir greiðslubyrði slíkra lána.“

– Eru óæskileg lán viðvarandi vandamál í íslenskri hagsögu?

Þarft að bæta greiðslumatið

„Kannski ekki alltaf en niðurstöður rannsóknar okkar Karenar Vignisdóttur [sérfræðings hjá Seðlabankanum] sýndu að lánveitingar í aðdraganda hrunsins, sérstaklega í seinni útlánabólunni, frá ársbyrjun 2007 og fram að bankahruni, virtust vera óábyrgar og það gætti tilhneigingar til að veita áhættusamari lán til tekjuminni hópa. Umfang lánanna var slíkt að útlánaeftirlitið gat engan veginn fylgst með taktinum. Þarna voru skýr merki um óábyrgar lánveitingar og ekki nægilegt eftirlit með lánveitingum. Það er út af fyrir sig æskileg þróun að við setjum skýrari reglur og að lánveitingarnar séu ábyrgari og að það sé betra greiðslumat og annað slíkt.“

– Hvaða hópar munu þá ekki geta fengið 80-85% húsnæðislán?

„Í raun má segja að fyrirkomulagið sem við höfum haft á fasteignamarkaði með 40 ára jafngreiðslulán hefur þýtt að stór hópur landsmanna hefur getað eignast húsnæði í krafti þess að greiðslubyrðin hefur verið mjög lág til að byrja með. Það er alveg ljóst að kerfisbreyting yfir í óverðtryggð lán og aukið eftirlit með lánveitingum og eflt greiðslumat mun þýða að færri geta eignast húsnæði. Greiðslubyrðin verður hærri og breytilegri auk þess sem veðhlutföllin verða líklega lægri og það mun útiloka ákveðinn hóp heimila frá því að eignast sitt húsnæði. Það er alveg ljóst,“ segir Þorvarður Tjörvi og vísar til þess aðspurður að í stjórnarsáttmálanum segir að horfið skuli frá verðtryggðum lánum, en þau hafa almennt lægri greiðslubyrði en óverðtryggð lán.

Ingólfur Bender, forstöðumaður Greiningar Íslandsbanka, segir auknar kröfur um greiðslumat samfara nýjum lögum um neytendalán geta haft jákvæðar afleiðingar. „Það er í sjálfu sér jákvæð þróun ef horft er til þeirra sveiflna á húsnæðismarkaðnum sem við upplifðum á sínum tíma. Það er um að gera að tryggja að slíkt endurtaki sig ekki með því að gera ríkari kröfu til greiðslumats og að lántakendur séu borgunarmenn fyrir lánum. Það má gagnrýna kerfið í dag og að veðlánahlutföllin skuli hafa hækkað. Nú má fá allt að 85% af virði eignar lánað. Það er að mínu mati alveg á jaðrinum enda er lánshlutfallið nokkuð hátt miðað við þá óvissu sem er uppi í íslensku efnahagslífi.

Sagan hefur kennt okkur tvennt: Að menn þurfa að geta tekið á sig högg og vera með tiltölulega hátt hlutfall eigin fjár í húsnæði til að geta tekið á sig þá lækkun sem verður á húsnæðisverði og þá hækkun sem verður á verðtryggðum lánum þegar verðbólgan fer af stað. Og að greiðslubyrðina verður að vera hægt að aðlaga eftir aðstæðum hverju sinni. Lántakendur sem eru með 40 ára lán hafa ekki mikið svigrúm til að lengja í láninu.“

Sex hafa greinst með listeríu

Sex hafa greinst með listeríu

Banna mengandi búnað sem leyfður er á Íslandi

Banna mengandi búnað sem leyfður er á Íslandi

Breytingar á skipulagi fréttadeildar RÚV

Breytingar á skipulagi fréttadeildar RÚV

Mál hjúkrunarfræðingsins fer aftur fyrir héraðsdóm

Mál hjúkrunarfræðingsins fer aftur fyrir héraðsdóm

Bergnuminn í Hvalfirði

Bergnuminn í Hvalfirði

Skaut sex sinnum að feðginum á aðfangadagskvöld

Skaut sex sinnum að feðginum á aðfangadagskvöld

/frimg/1/48/74/1487454.jpg) Heldur inn í nóttina tuttugu kílóum léttari

Heldur inn í nóttina tuttugu kílóum léttari