Langtímaleiga hagstæðari en Airbnb

Langtímaleiga íbúðar er hagstæðari kostur en skammtímaleiga til ferðamanna allt árið. Heildartekjur eru hærri í ferðamannaleigu en kostnaðurinn dregur verulega úr þeim. Þrátt fyrir þessa staðreynd virðist vera mikið um skammtímaleigu til ferðamanna og er meirihluti þeirrar starfsemi óskráður.

Þetta kemur fram í samanburði Alexanders G. Eðvardssonar, sviðsstjóra skattasviðs KPMG. Í ársbyrjun 2017 tóku gildi breytingar á lögum og reglugerðum sem varða heimagistingu. Yfirlýstur tilgangur þeirra var að afmarka og skýra heimagistingu og einfalda skráningarferli.

Breytingarnar taka þó aðeins til umsókna um leyfi til að reka heimagistingu. Ekki voru gerðar breytingar á skattlagningu tekna og voru þær alls ekki gerðar skattfrjálsar. Því verða tekjur af heimagistingu áfram skattlagðar eins og aðrar tekjur einstaklings af atvinnurekstri.

Airbnb-leigusalar eru bókhaldsskyldir

Einstaklingur sem hefur tekjur af heimagistingu er því í raun bókhaldsskyldur og þarf að haga sinni starfsemi í samræmi við lög um bókhald. Við gerð skattframtals ber honum að útbúa rekstraryfirlit um starfsemina þar sem gerð er grein fyrir öllum tekjum af henni. Til frádráttar er heimilt að færa þann kostnað sem hann hefur haft af því að afla teknanna. Hér er átt við viðbótarkostnað sem hlýst af öflun teknanna en ekki fastan kostnað sem ekki breytist við slíka leigu eins og t.d. fasteignagjöld, rafmagn og hita.

Tekjur umfram gjöld skattleggjast eins og aðrar launatekjur í 37 eða 46% skatthlutfalli.

Einstaklingar sem leigja út húsnæði hafa um þrjá kosti að velja í skattalegu tilliti; Langtímaleigu til einstaklinga, skammtímaleigu til ferðamanna sem telst ekki heimagisting eða heimagistingu í allt að 90 daga og langtímaleiga hina níu mánuði ársins.

Í útreikningum hér á eftir er mismunur á skattlagningu og afkomu þessara valkosta dreginn fram.

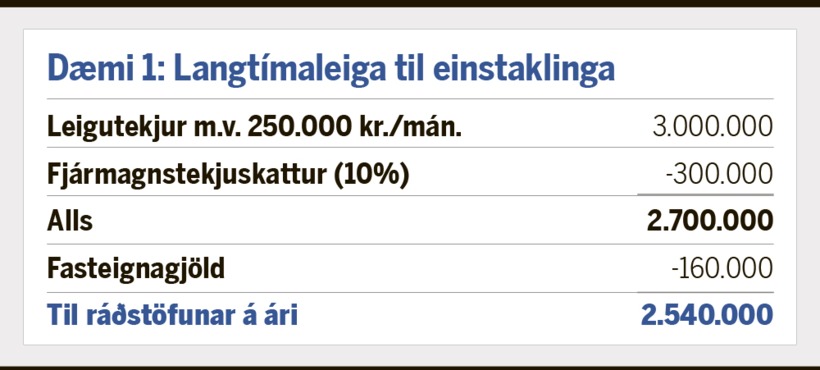

Fasteignagjöld eini kostnaðurinn

Í fyrsta dæminu er miðað við að íbúð sé leigð á 250.000 krónur á mánuði í langtímaleigu og eini kostnaður leigusala af eigninni séu fasteignagjöld en rafmagn, hiti og hússjóður sé greiddur af leigutaka. Ekki er tekið tillit til fjármagnskostnaðar í dæmunum hér á eftir þar sem hann hefur ekki áhrif á skattgreiðslur.

Fjármagnstekjuskattur af langtímaútleigu íbúðarhúsnæðis er 10% af leigutekjum án nokkurs frádráttar. Eftir að tekið hefur verið tillit til greiðslur fasteignagjalda nema ráðstöfunartekjur vegna útleigunnar ríflega 2,5 milljónum króna.

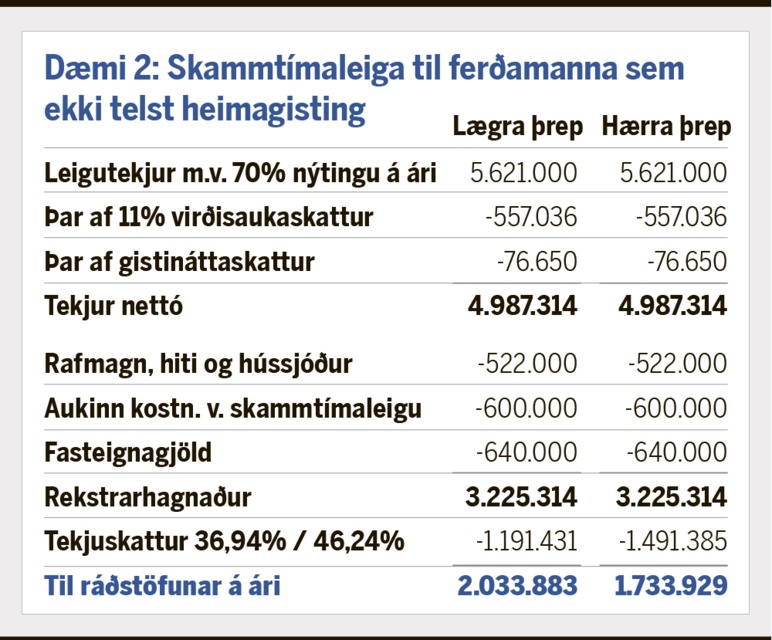

Fasteignagjöld af atvinnustarfsemi

Í öðru dæminu er miðað við að sama íbúð sé leigð út í skammtímaleigu á 22.000 krónur á sólarhring og nýting hennar sé 70% á ári. Þar sem tekjur eru umfram 2 milljónir króna á ári ber að innheimta virðisaukaskatt af leigutekjum og einnig stofnast skylda til að greiða gistináttaskatt sem hækkar í 300 krónur 1. september 2017.

Þar sem starfsemin telst nú vera atvinnurekstur hækka fasteignagjöld og verða eins og af atvinnuhúsnæði. Ekki er gert ráð fyrir launagreiðslum eða kaupum á þjónustu vegna móttöku gesta, þvotta og þrifa í dæminu hér á eftir.

Þar sem íbúðin er leigð út í skammtímaleigu eru tekjur ekki skattlagðar í 10% fjármagnstekjuskatti. Þess í stað eru tekjur umfram gjöld skattlagðar eins og tekjur af atvinnurekstri með 37 eða 46% skatthlutfalli, allt eftir heildartekjum framteljanda. Í þessu dæmi eru ráðstöfunartekjur af útleigunni 2 eða 1,7 milljónir króna eftir skatthlutfalli. Kostnaður af móttöku gesta, þvottum og þrifum er ekki innifalinn í útreikningum og ef greiða þyrfti fyrir hann myndi afkoman lækka sem því nemur að frádregnum skattáhrifum.

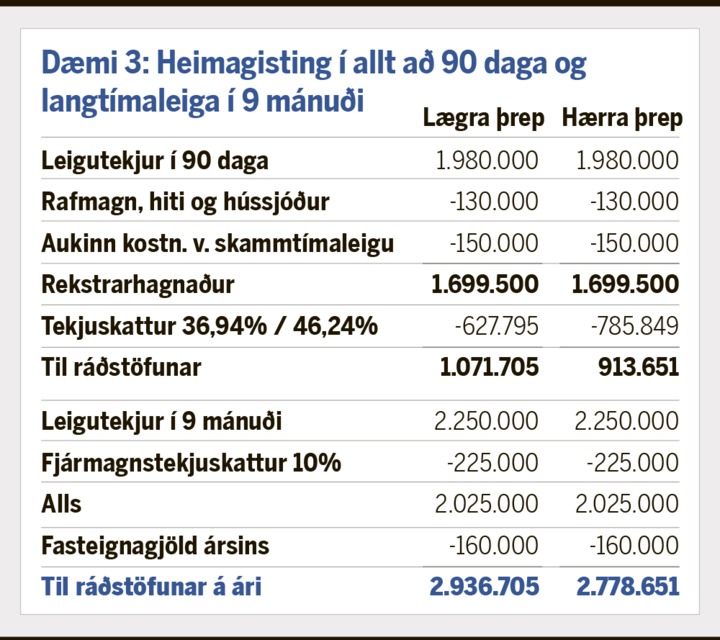

Hæstar tekjur með blandaðri leigu

Í þriðja dæminu er miðað við að einstaklingur starfræki heimagistingu í allt að 90 daga með 100% nýtingu en langtímaleigu hina níu mánuði ársins í sömu íbúð og áður. Tekjur af heimagistingunni eru undir 2 milljónum króna og er hún því ekki virðisaukaskattsskyld. Ekki er gert ráð fyrir launagreiðslum eða kaupum á þjónustu vegna móttöku gesta, þvotta og þrifa.

Íbúðum í fullri útleigu á Airbnb fjölgar

Samkvæmt þessum samanburði er langtímaleiga hagstæðari kostur en skammtímaleiga allt árið sökum kostnaðar. Þrátt fyrir þetta er mikið um skammtímaleigu til ferðamanna og ef litið er til fjölda íbúða sem boðnar eru til leigu og þeirra sem eru réttilega skráðar er ljóst að meirihluti starfseminnar er óskráður.

Árlegt tekjutap hátt í sex milljarðar króna

Yfirlýstur tilgangur nýlegrar lagasetningar var að gera einstaklingum auðveldara að skrá leigu til ferðamanna og draga úr svartri atvinnustarfsemi. Ef ná á þeim tilgangi hlýtur að þurfa að breyta reglum um skattlagningu heimagistingar bæði til einföldunar og lækkunar samkvæmt sérfræðingum KPMG.

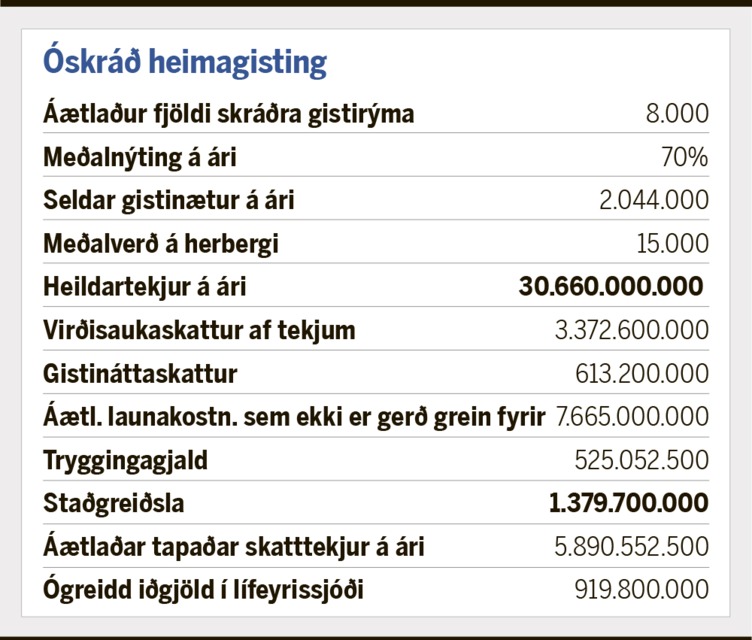

Miðað við lauslega útreikninga KPMG og upplýsingar um fjölda skráðrar og óskráðrar gistingar virðist ljóst að aðeins sé gerð grein fyrir litlum hluta af þessari starfsemi í skattskilum einstaklinga. Miðað við lauslegt mat á umfangi þessa rekstrar má færa rök fyrir því að árlegt tekjutap ríkis og sveitarfélaga vegna óskráðrar gistiþjónustu geti verið hátt í sex milljarðar króna samkvæmt útreikningum KPMG.

Í útreikningum KPMG er allt landið undir og er reiknað með gistirýmum en ekki aðeins íbúðum. Geta þannig fleiri en eitt gistirými verið í hverri íbuð sem leigð er út.

Lögreglan leitar eftir myndefni í tengslum við andlátið

Lögreglan leitar eftir myndefni í tengslum við andlátið

Mikilvægt að úrræði séu endurskoðuð

Mikilvægt að úrræði séu endurskoðuð

Of margir nemendur og ákall um hæft starfsfólk

Of margir nemendur og ákall um hæft starfsfólk

Óvenjuleg tilkynning: 19 í gæsluvarðhaldi

Óvenjuleg tilkynning: 19 í gæsluvarðhaldi

740 milljón króna sígarettusmygl

740 milljón króna sígarettusmygl

Fjarskiptatæki um alla borg sprungu samtímis

Fjarskiptatæki um alla borg sprungu samtímis