Ár lækkana hjá Icelandair

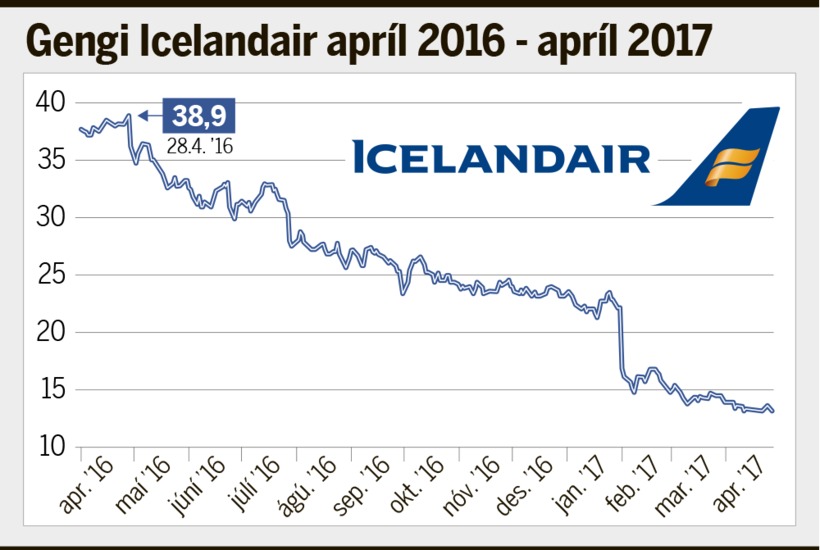

Í dag er eitt ár síðan hlutabréf Icelandair Group náðu sögulegu hámarki í Kauphöll Íslands. Síðan hafa þau fallið um 63%. Um 120 milljarðar króna af markaðsvirði félagsins hafa þurrkast út á þessum tíma. Gengi bréfanna fyrir ári á toppnum var 38,9 en í dag standa þau í 14,2.

Markaðsvirði Icelandair Group var um 190 milljarðar króna 28. apríl í fyrra en í dag er það 69,6 milljarðar króna.

Hlutabréf félagsins hafa þó hækkað umtalsvert í dag, eða um 7,73%, sökum þess að afkomuspá félagsins var hækkuð í gærkvöldi eftir birtingu ársfjórðungsuppgjörs félagsins þar sem greint var frá batnandi aðstæðum í rekstri.

/frimg/9/30/930004.jpg)

Bréf félagsins hafa verið að lækka jafnt og þétt á síðasta ári en þó tekið nokkrar skarpar dýfur. Ársbyrjanir þessa árs og síðasta settu tóninn.

Í byrjun febrúar þessa árs lækkuðu bréfin töluvert eftir að félagið sendi frá sér afkomuviðvörun þar sem greint var frá því að gert væri ráð fyrir minni tekjum og hagnaði á þessu ári en áætlað hafði verið.

Sagði Icelandair þá að þetta mætti rekja til þess að verri staða væri í bókunarflæði félagsins og að bókanir væru hægari en gert hafði verið ráð fyrir. Þá hafi meðalfargjöld á markaði lækkað umfram spár. Auk þess var óvissa vegna breytinga í alþjóðastjórnmálum nefnd sem ástæða sem og hækkandi olíuverð og verkfall í sjávarútvegi.

Þá lækkuðu bréfin einnig nokkuð skarpt síðasta sumar þegar félagið breytti afkomuspá sinni. Var þá gert ráð fyrir að hagnaður ársins fyrir afskriftir, fjármagnskostnað og tekjuskatt myndi nema 210 til 220 milljónum dollara en fram að því gerði félagið ráð fyrir að samsvarandi hagnaður næmi 235 til 245 milljónum dollara. EBITDA ársins nam að lokum 220 milljónum dollara.

Lækkunin hófst hins vegar síðasta vor þegar markaðir brugðust harkalega við uppgjöri félagsins en væntingar höfðu verið miklar. Í samtali við mbl á þeim tíma sagði Kristján Markús Bragason, sérfræðingur hjá Greiningu Íslandsbanka, að uppgjörið réttlætti ekki svona lækkun þrátt fyrir einhver frávik frá því sem menn væntu. „Síðan aðlöguðu stjórnendur félagsins sjálfir rekstraráætlun ársins um óverulega fjárhæð sem skipti ekki öllu máli varðandi framtíðarvirði rekstursins, en það var það sem virðist hafa ýtt þessu af stað, og hækkandi olíuverð hjálpar klárlega ekki,“ sagði Kristján.

Samkvæmt umræddu uppgjöri var EBITDA félagsins jákvæð í fyrsta sinn síðan árið 2010 og nam 1,1 milljón dollara, samanborið við 2,3 milljóna dollara tap árið áður.

Jóhanna Katrín Pálsdóttir, sérfræðingur hjá greiningu Íslandsbanka, segir að allar helstu stærðir hafi legið með flugfélaginu á síðasta ári og að sterk merki hafi verið um að árið yrði gott; ferðamannaiðnaðurinn í miklum vexti, olíuverð lækkandi og nýtingarhlutföll góð.

Í byrjun þessa árs hafi myndin breyst. „Í rauninni hafa væntingar markaðsaðila breyst því ytri forsendur hafa breyst en verið var að teikna upp allt aðra sýn á félagið í byrjun síðasta árs og byrjun þessa árs,“ segir Jóhanna. Krónan hefur styrkst mikið, lággjaldaflugfélög stækka hratt á markaðssvæði Icelandair og viðsnúningur varð í verðþróun á olíu.

Lággjaldafélög eftir að sanna sig í lengri flugum

Spurð um mögulegar breytingar á horfum félagsins til framtíðar svarar Jóhanna að mikil samkeppni sé í flugi yfir Atlantshafið. Félög líkt og Norwegian séu að stækka hratt og einnig WOW air sem er í beinni samkeppni við Icelandair.

Það eigi hins vegar eftir að koma í ljós hvernig lággjaldafélögin höndla markaðinn með langdræg flug. Í dag séu þau oftast á styttri flugleiðum og njóta hagkvæmninar sem því fylgir. Hagkvæmni sem erfiðara er að ná á lengri leiðum þar sem starfsmannakostnaður verður óhjákvæmilega hærri. Þá eigi einnig eftir að skýrast hvort viðskiptamódel lággjaldaflugfélaga við verðlagningu á flugsætum verði ráðandi.

Þetta sé eitthvað sem Icelandair er að bregðast við þar sem farþegum verður boðinn sá kostur að borga minna og ferðast án farangurs. Að sama skapi sé WOW air einnig farið að bjóða farþegum að velja verðpakka þar sem töskur eru innifaldar, líkt og hjá Icelandair.

Jóhanna bendir á að rekstrarlíkan lággjaldaflugfélaga eigi að minnsta kosti eftir að sanna sig í langdrægum flugum þar sem tekjuaukningin sem fylgir hraðri stækkun jafngildi ekki endilega góðu rekstrarmódeli til lengri tíma. Telur hún líklegast að einhvers konar hybrid-líkan verði ofan á að lokum.

„Hann skók húsið aðeins“

„Hann skók húsið aðeins“

Quang Le: „Ég gerði ekkert rangt“

Quang Le: „Ég gerði ekkert rangt“

Ekki hópuppsögn að segja upp fastri yfirvinnu

Ekki hópuppsögn að segja upp fastri yfirvinnu

Velferð ekki gefin

Velferð ekki gefin

Tengsl við undirheima ekki hluti af rannsókninni

Tengsl við undirheima ekki hluti af rannsókninni

„Verða bara eins og „zombíar““

„Verða bara eins og „zombíar““

97 aðgerðir hafa neikvæð áhrif

97 aðgerðir hafa neikvæð áhrif