Skuldir munu áfram minnka

Bjarni Benediktsson, fjármála- og efnahagsráðherra, segir áætlað að heildarskuldir ríkissjóðs, að frádregnum innstæðum, minnki úr 682 milljörðum í 670 milljarða króna á milli áranna 2019 og 2020. Með því minnki skuldirnar úr 23,4% í 21,8% af vergri landsframleiðslu.

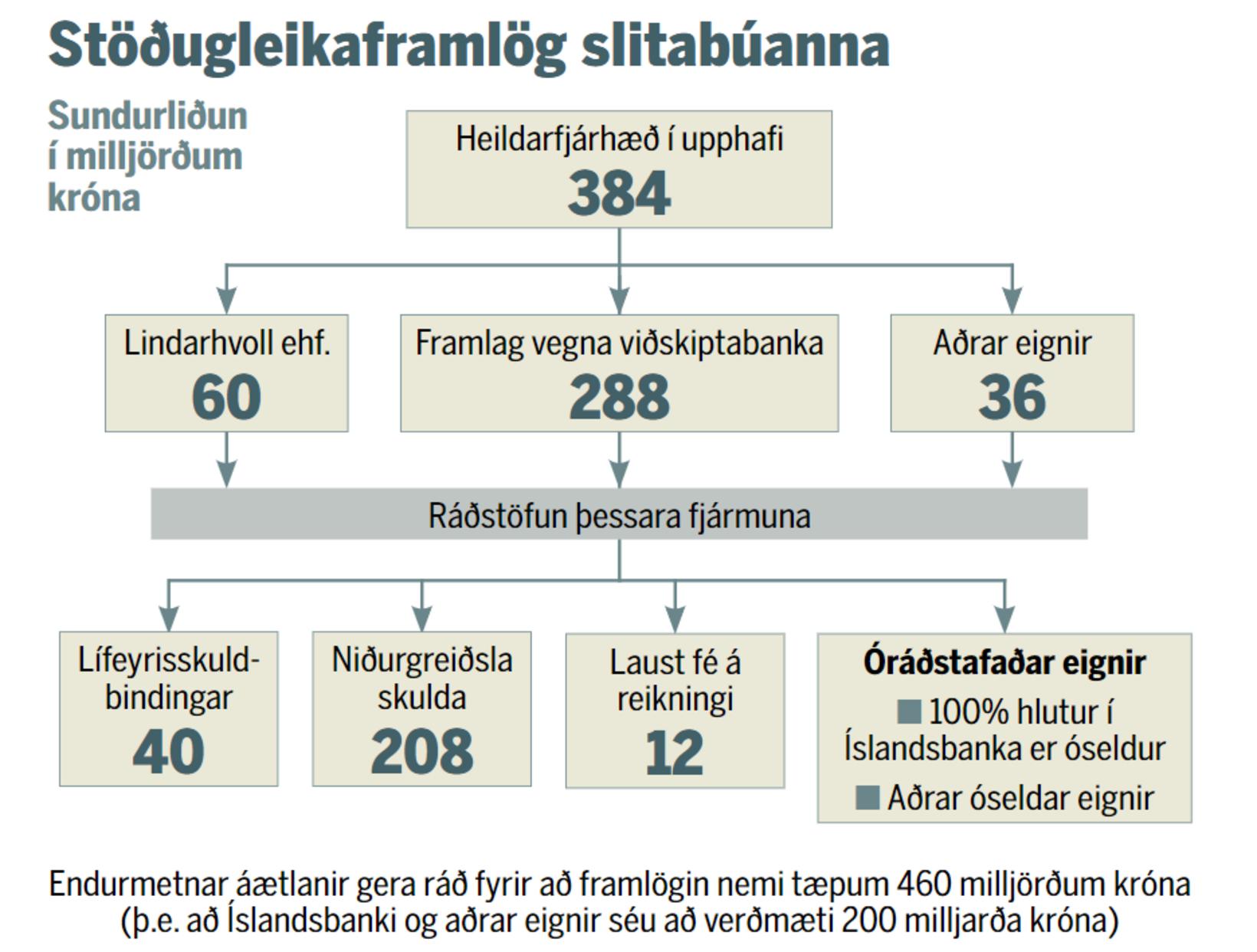

Stöðugleikaframlög slitabúa bankanna hafa verið nýtt til að minnka skuldir ríkissjóðs. Nánar tiltekið hefur fjármunum á stöðugleikareikningi verið ráðstafað til að minnka skuldir.

Við uppgjör slitabúanna fékk ríkið eignir, svonefnt stöðugleikaframlag, en meðal þeirra voru 13% hlutur í Arion banka og 95% hlutur í Íslandsbanka. Ríkið seldi hlut sinn í Arion banka fyrir 23,4 milljarða en hluturinn í Íslandsbanka er óseldur. Að sögn Bjarna gera endurmetnar áætlanir ráð fyrir að stöðugleikaframlagið muni skila 460 milljörðum þegar upp er staðið. Til samanburðar bendir eiginfjárstaða Íslandsbanka í lok þriðja fjórðungs til að verðmæti bankans sé um 176 ma. og er verðmæti þess sem bankinn tók við upp í stöðugleikaframlag 167 ma.

Tólf milljarðar eftir á reikningi

Skipting stöðugleikaframlaganna er sýnd á grafi hér til hliðar.

Bjarni segir aðspurður að eftirstöðvum stöðugleikaframlagsins, utan hlutarins í Íslandsbanka, verði ráðstafað á næsta ári. Þannig sé gert ráð fyrir að nýta þær til að mæta gjalddaga ríkisskuldabréfsins RIKB 20 í febrúar nk. Afganginum verði mætt með því að nýta almenna sjóðsstöðu ríkissjóðs. Eftir uppkaup í desember stendur skuldabréfið RIKB 20 í 62 milljörðum króna.

Spurður hvort notkun eftirstöðva stöðugleikareikningsins, 12 milljarða króna, hafi áhrif á svigrúm ríkisins til að greiða niður ríkisskuldir á næstu árum, svarar Bjarni að niðurgreiðslan muni ekki hafa þau áhrif.

„Fjármálaáætlun gerir ráð fyrir að skuldir ríkissjóðs minnki að nafnvirði um 96 milljarða króna fram til ársloka 2024. Framundan eru stórir gjalddagar ríkisbréfa, alls 69 milljarðar króna á árinu 2020. Nettó útgáfa ríkissjóðs er áætluð neikvæð um 29 milljarða og verður þessum gjalddögum fyrst og fremst mætt með því að nýta umfram sjóðsstöðu,“ segir Bjarni um árið framundan.

Lagt inn jafn óðum

Spurður hvernig fjármunum vegna stöðuleikaframlagsins var ráðstafað segir Bjarni að andvirði stöðugleikaeigna hafi verið lagt inn á sérstakan stöðugleikareikning ríkissjóðs í Seðlabanka Íslands jafnóðum og þær hafa raungerst.

„Alls hafa um 220 milljarðar króna skilað sér þangað inn. Af þeirri fjárhæð hefur um 208 milljörðum króna verið ráðstafað til niðurgreiðslu skulda ríkissjóðs frá árinu 2016. Það hefur haft í för með sér lækkun vaxtakostnaðar og einnig skilað sér í bættu lánshæfismati. Þar að auki hefur rúmum 40 milljörðum króna verið ráðstafað til niðurgreiðslu lífeyrisskuldbindinga.“

Spurður hversu miklir fjármunir hafi fengist með sölu eigna úr Lindarhvoli segir Bjarni að af þeim 384 milljörðum króna sem stöðugleikaframlögin námu í upphafi hafi um 60 milljarðar króna af eignum farið til umsýslu hjá Lindarhvoli ehf.

„Félagið hefur ekki haft neina eiginlega starfsemi með höndum frá því að samkomulagi fjármála- og efnahagsráðuneytisins og félagsins var sagt upp í byrjun febrúar 2018. Endurmetnar áætlanir gera ráð fyrir að stöðugleikaframlög slitabúanna skili í heildina tæpum 460 milljörðum þegar þau hafa innheimst að fullu.“

Leiðir til mismunandi útkomu

Samkvæmt lögum um opinber fjármál skulu reikningsskil fyrir ríkissjóð í heild byggð á alþjóðlegum reikningsskilastaðli um opinber fjármál, IPSAS. Hins vegar skuli framsetning og flokkun upplýsinga um fjármál A-hluta ríkissjóðs vera skv. alþjóðlegum hagskýrslustaðli, svonefndum GFS-staðli. Bjarni bendir á að GFS-staðallinn feli í sér uppgjör á þjóðhagsgrunni en að í IPSAS-staðlinum sé ríkisreikningur birtur á rekstrargrunni. Af því leiði að hægt sé að vera með halla á ríkissjóði á rekstrargrunni, samkvæmt GFS-staðlinum, en fá aðra niðurstöðu á rekstrargrunni, skv. IPSAS-staðlinum.

„Við gerum ráð fyrir uppgreiðslu skulda á næsta ári þrátt fyrir að það sé halli á ríkissjóði á GFS. Í fyrra var mikill munur milli ríkisreiknings og fjárlaga. Samkvæmt fjárlögum var 30-40 milljarða afgangur en samkvæmt ríkisreikningi var 84 milljarða afgangur. Þegar rætt er um halla á fjárlögum [2020] er vísað til halla á þjóðhagsgrunni en á rekstrargrunni gerðum við ráð fyrir að afgangur á næsta ári yrði tæpir 10 milljarðar, þrátt fyrir að fjárlögin hafi verið núllfjárlög. Svo breyttist það og við fórum yfir í mínus eftir að það kom ný þjóðhagsspá. Við erum ekki búin að fá afkomuspá ríkisins á næsta ári á rekstrargrunni en ég gæti trúað að hún yrði í kringum núllið,“ segir Bjarni sem telur góða hugmynd að koma upp þjóðhagssjóði. Málið snúist um lausafjárstýringu. „Við tekjufærum allar arðgreiðslur frá Landsvirkjun en gjaldfærum ekki framlög í þjóðarsjóðinn. Þannig að jafnvel þótt við hættum við þjóðarsjóðinn myndi afkoma ríkisins ekki batna neitt.“

Aðrir þættir líklega ráðandi

– Myndi lánshæfismat ríkissjóðs haldast óbreytt þótt skuldahlutfallið yrði lækkað frekar?

„Þegar skuldahlutföllin eru komin í þetta góða stöðu, eins og við sjáum í dag, og lánskjör ríkisins orðin þau bestu í sögunni, eins og tilfellið er í dag, er líklegra að aðrir þættir verði ráðandi um þróun lánshæfis ríkisins frá þessum stað. Hlutir eins og trúverðugleiki opinberra fjármála – ekki síst sjálfbærni opinberra fjármála, hvernig langtímatekjuhliðin lítur út – og hvað við gerum á útgjaldahliðinni og hversu vel við sinnum innviðafjárfestingu. Og hversu vel við erum í stakk búin að mæta áskorunum í opinberum rekstri. Þar með talið í heilbrigðismálum.

Annars verður að rýna lánshæfismatið og röksemdafærslu hvers matsfyrirtækis fyrir sig til að komast nær svari við þessari spurningu. Það getur verið matskennt hjá hverjum og einum matsaðila hvaða þættir það væru sem myndu hreyfa við matinu. Ástæðan fyrir því að við segjum að þetta geti verið hæfilegt skuldahlutfall hefur minna með lánshæfismatið sem slíkt að gera, vegna þess að við njótum mjög góðra kjara á markaði, og hefur meira með hitt að gera að við trúum því að ríkið verði að vera virkur útgefandi á skuldabréfamarkaði til að styðja við eðlilega verðmyndum á markaðnum. Það verður að vera fyrirsjáanleiki í útgáfunum og þess vegna erum við með lánastefnuna. Og án ríkisins sem virks þátttakanda á skuldabréfamarkaði yrði erfiðara að mynda traustan vaxtafót til að miða aðra áhættu í skuldamálum á landinu við. Að þessu leyti held ég að ríkið sé gríðarlega mikilvægur þátttakandi og að það yrði skaði fyrir lánamarkaðinn á Íslandi ef ríkið hætti að taka þátt. Með þetta í huga getur verið jafn mikils virði fyrir okkur að hefja sjóðssöfnum en hún mun telja í skuldahlutfallinu, í skuldareglunni, skv. lögum um opinber fjármál. Jafnframt mun lánstraust batna. Við finnum fyrir miklum áhuga lánshæfisfyrirtækja á þjóðarsjóðshugmyndinni.“

Vaxtabyrðin er að léttast mikið

– Ríkissjóður tók sl. sumar 500 milljóna lán í evrum á 0,1% vöxtum. Skuldirnar eru því að verða miklu viðráðanlegri. Er útlit fyrir að vaxtakostnaður ríkisins í framtíðinni verði lægri en áður var áætlað?

„Það mun hjálpa okkur gríðarlega en það er dálítið dapurleg staðreynd að jafnvel þótt við höfum létt af okkur mörgum tugum milljarða af vaxtabyrði á undanförnum árum er vaxtabyrðin á Íslandi enn alltof þung miðað við lánshæfi landsins og skuldahlutföll. Alþjóðagjaldeyrissjóðurinn vaxti athygli á því í nýlegri heimsókn hingað hversu mikil vaxtabyrðin væri. Ef metnaður stæði til þess væri hægt að gera mjög stóra hluti fyrir mismuninn – milli þess sem væri eðlileg vaxtagjöld og þess sem við erum að greiða í reynd í dag – lækka skatta enn frekar og vera meðal þeirra þjóða sem hvað mest leggja af landsframleiðslu til þróunarmála. Við ættum möguleika á að stórauka framlög til menntamála. Við gætum farið í risaátaksverkefni, byggt sjúkrahús á fimm ára fresti. En ástæðan fyrir því að við erum föst í þessari stöðu í augnablikinu varðar ekki erlendu lánin – þar höfum við fengið ný kjör – heldur eldri útgáfur af innlendum lánum. Við erum að borga vexti sem eru í engu samhengi við vaxtakjör ríkisins á nýjum útgáfum í dag. Við sitjum þannig læst inni í eldri útgáfum og verðum með þær í nokkur ár. Þá mun, að öðru óbreyttu, vaxtakostnaður ríkisins hins vegar falla mjög hratt.“

– Eru uppgreiðsluákvæðin dýr?

„Já, við myndum þurfa að borga markaðsvirði á þessum bréfum og gjaldfæra það í dag. Það er auðvitað mikið inngrip í markaðinn að fara í slíka aðgerð, jafnvel þótt við hefðum efni á því. Það er álitamál hvort það væri gott fyrir ríkið til lengri tíma sem útgefanda að leyfa ekki útgáfum að lifa almennt [út gildistímann], nema þá eingöngu ef við hefðum einhver skipti að bjóða eða eitthvað slíkt. Vaxtakostnaður mun halda áfram að lækka eftir því sem eldri útgáfur í krónum munu klárast. Ég var orðinn sáttur við þann mikla árangur sem hafði náðst svo þetta var ágætis áminning frá Alþjóðagjaldeyrissjóðnum um að við séum að borga alltof háa vexti,“ segir Bjarni.

Viðtalið birtist fyrst í Morgunblaðinu 21. desember.

Kostnaður meiri en milljón á fermetra

Kostnaður meiri en milljón á fermetra

Kaldasti veturinn kom að óvörum

Kaldasti veturinn kom að óvörum

Frambjóðendur skila inn listum í Hörpu

Frambjóðendur skila inn listum í Hörpu

Sex hafa greinst með listeríu

Sex hafa greinst með listeríu

Bergnuminn í Hvalfirði

Bergnuminn í Hvalfirði

Krefjast stöðvunar framkvæmda

Krefjast stöðvunar framkvæmda

Skaut sex sinnum að feðginum á aðfangadagskvöld

Skaut sex sinnum að feðginum á aðfangadagskvöld