Segja Kristrúnu fara með rangt mál um veiðigjöld

Samtök fyrirtækja í sjávarútvegi segja Kristrúnu Frostadóttur frambjóðanda Samfylkingarinnar fara með rangt mál í Fréttablaðinu í dag þar sem hún segir að breytingar á lögum um veiðigjald hafi rýrt veiðigjaldsstofninn.

Þetta kemur fram í tilkynningu SFS.

Í skrifum Kristrúnar sem birtust í Fréttablaðinu í dag undir yfirskriftinni Tækifæri til að breyta kemur fram að:

„Allar niðurstöðurnar á markaði eru pólitískar enda hafa stjórnmálin mikil áhrif á leikreglurnar sem við spilum eftir.

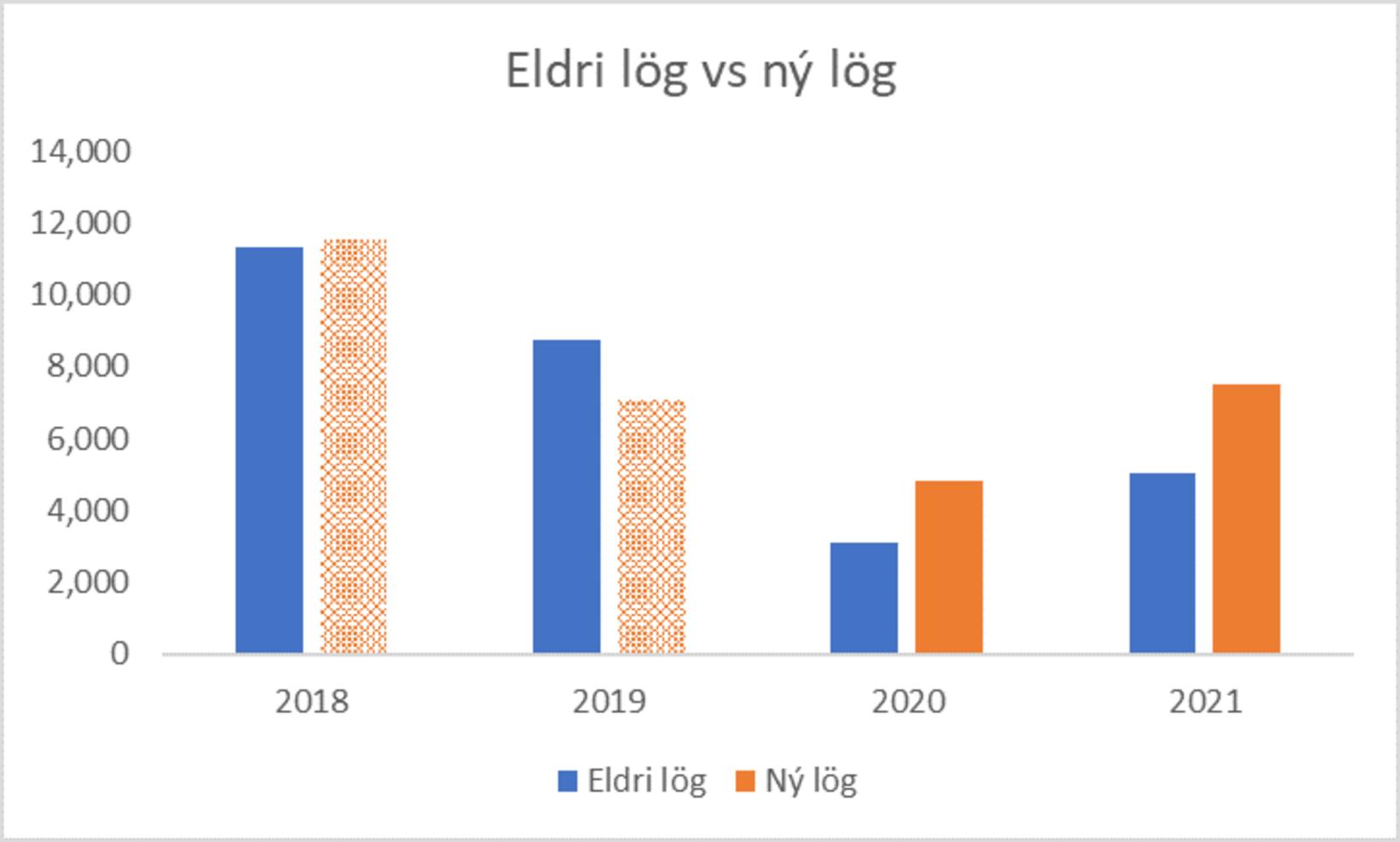

Eitt dæmi eru breytingar sem gerðar voru á veiðigjaldalögum á yfirstandandi kjörtímabili og rýrðu veiðigjaldastofninn umtalsvert. Sérmeðferð í bókhaldi sjávarútvegsfyrirtækja í formi afskrifta og himinhárra áætlaðra vaxtagjalda, sem eru frádráttarbær og í litlu samhengi við rekstrarumhverfi fyrirtækjanna, er ein af ástæðum þess að ríkið innheimti minna fyrir afnot af fiskveiðiauðlindinni í fyrra en af tóbaksgjaldinu.“

Ekki rétt að breytingar hafi rýrt veiðigjaldastofninn

SFS er ósammála fullyrðingu Kristrúnar að breytingar á veiðigjöldum hafi rýrt veiðigjaldastofninn og telja samtökin hana fara með rangt mál.

„Gjaldið hefði verið umtalsvert lægra á þessu tímabili samkvæmt eldri lögum. Ætlunin var að minnka sveiflur, enda hefðu nýrri og eldri lög skilað sömu niðurstöðu aftur í tímann,“ segir í tilkynningu SFS.

Vísar SFS í frumvarp sem varð að nýjum lögum um veiðigjöld þar sem stendur meðal annars að „til skemmri tíma kynni reiknistofn veiðigjaldsins að dragast saman vegna aukinnar fyrningar, og með því fastur kostnaður í heild, þar sem lagt er til með frumvarpinu að vaxtagjöld jafngildi fyrningunni hverju sinni. Á móti vegur að með endurnýjun fiskiskipastólsins dragast sumir kostnaðarliðir við veiðiúthald nokkuð saman, einkum olíukostnaður og hugsanlega launakostnaður. Það mun til lengri tíma litið geta styrkt reiknistofn veiðigjaldsins og aukið með því tekjur ríkissjóðs af veiðigjaldi.“

Telur SFS því nokkuð ljóst að veiðigjaldið hafi hækkað, fremur en lækkað. Hafi þá reiknistofninn ekki dregist saman heldur hafi hann verið minni samkvæmt eldri lögum.

Skaut sex sinnum að feðginum á aðfangadagskvöld

Skaut sex sinnum að feðginum á aðfangadagskvöld

/frimg/1/29/32/1293273.jpg) Ekki af baki dottinn og ætlar að opna B5 aftur

Ekki af baki dottinn og ætlar að opna B5 aftur

Strand skemmtiferðaskips kallar á erlenda aðstoð

Strand skemmtiferðaskips kallar á erlenda aðstoð

Banna mengandi búnað sem leyfður er á Íslandi

Banna mengandi búnað sem leyfður er á Íslandi

Frambjóðendur skila inn listum í Hörpu

Frambjóðendur skila inn listum í Hörpu

Kaldasti veturinn kom að óvörum

Kaldasti veturinn kom að óvörum

Nemendur í HÍ reistu tjaldbúðir án leyfis

Nemendur í HÍ reistu tjaldbúðir án leyfis

Vonast til að tjaldbúðir við HÍ standi áfram

Vonast til að tjaldbúðir við HÍ standi áfram